美国股市估值多少美股高估值从何而来

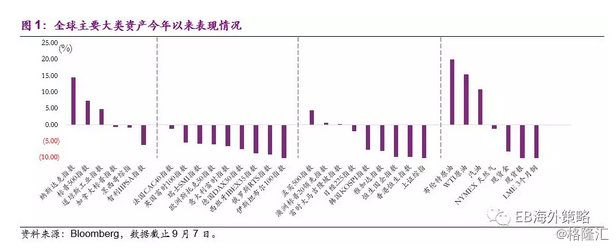

在中美贸易争端持续升级的2018年内,港股和A股市场双双反复破位下行。由于国内经济增长预期和中长期利率预期同步转负,人民币投资者的风险偏好持续下行。但与此同时,美股仍然在稳健的经济增长、强劲的企业盈利表现的支持下持续上行,年内再创新高。

作为发达市场领头羊的美股,是什么力量支持其走出史上最长的牛市?我们将从美股的历史表现中探寻一二。而关于美股问题的解答,对于人民币投资者而言亦颇有意义。以最为成熟的市场作为范例,可帮助我们思考未来的中国股市(A+港股)能否在一个相对稳健的全球市场环境下,完成整理蓄势、再次踏上估值修复之路。本文旨在分析美国在全球政策市场的地位、三大股指的结构以及1970年以来的美股历史,当前对于美股的情况众说纷纭,我们无意给出判断,仅提供历史视角的分析。

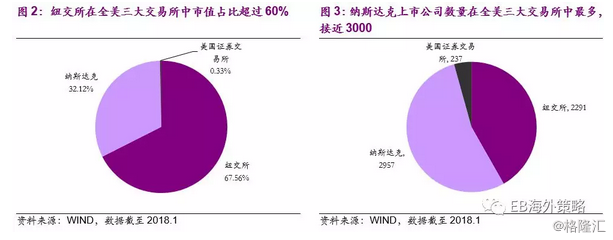

根据全球交易所联盟(WFE)公布的数据[1],截止2018年1月,全球主要交易所的市值总规模为89.98万亿美元,前十大证券交易所把握着全球股市的命脉,占据76%的市值份额。按照市值规模排序,最大的三家交易所分别为:纽约证券交易所、纳斯达克交易所以及日本交易所。此外,港交所位列第5位,上交所和深交所分别位列4、8位。

纽交所、纳斯达克和美国证券交易所是美国最主要的全国性证券交易所。其中,纽交所市值最大,在三家交易所中市值占比超过60%;纳斯达克交易所上市公司数量最多,有近3000家公司。(值得注意的是,2007年4月,纽交所和泛欧证券交易所合并成纽约泛欧交易所,2008年10月,美国证券交易所被纽约泛欧交易所收购。)

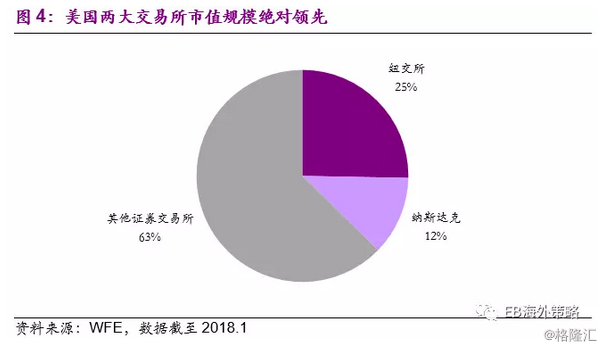

当试图分析美国交易所在全球中的地位时,我们着眼于最主要的两家:纽交所和纳斯达克。以下我们分别从市值规模、上市公司数量和市场活跃度三个方面来分析这两大交易所在全球主要交易所(WFE统计的80个)中的地位。

1)从市值规模看:两大交易所在WFE统计的80个证券交易所中市值位居前二,占据被统计交易所总规模的37%。

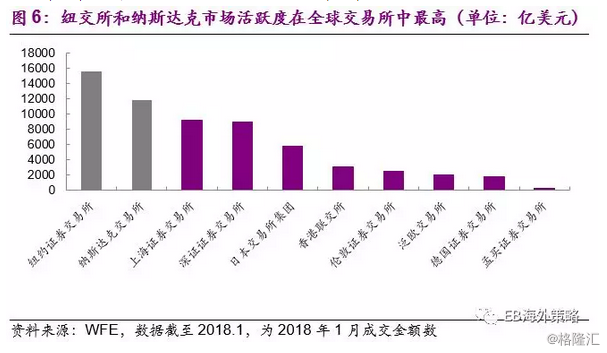

2)从上市公司数量来看:纳斯达克和纽约交易所的上市公司数量分别为2291和2957家,位列WFE统计的主要交易所上市公司数量排序的第5和7位。

3)从市场活跃程度来看,纽交所和纳斯达克是活跃度最高的两个交易所。其中,纽交所月成交金额为15,580亿美元,纳斯达克交易所月成交金额为11,805亿美元。

美国最具代表性的三大股指为标普500指数、纳斯达克指数和道琼斯工业指数。标普500和道琼斯工业指数偏重于在纽交所上市的公司,而纳斯达克综合指数则完全由在纳斯达克交易所上市的公司组成。以下分别从指数的概况、历史、成长以及估值四个方面来详细介绍美股三大股指。

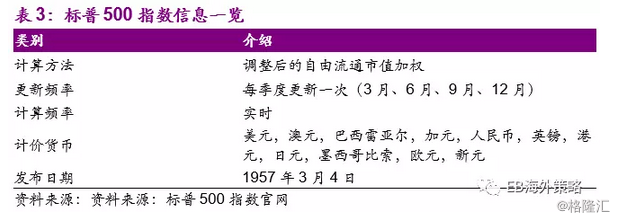

标准普尔500指数以1941年至1943年为基期,其初始点位为10。标普500被广泛认为是美国大盘股最具代表性的衡量指标,覆盖了在纽交所和纳斯达克交易所上市的500家公司,成分股市值达到了255657亿美元。由于标普500指覆盖的500家公司中有5家公司发行了A类股和C类股两种股份,所以当前标普500指数共包括505只成份股。

计算方法:按调整后的自由流通市值加权,指数等于所有成分股的调整市值的总和除以标普500除数。

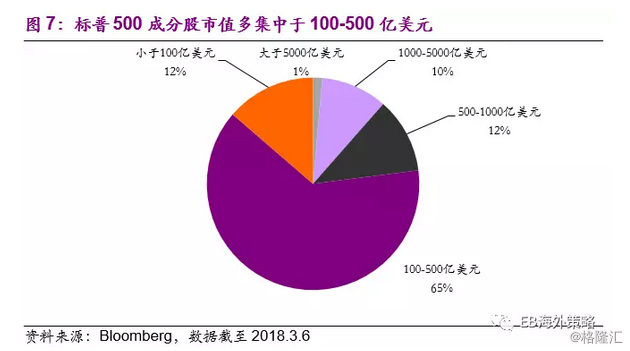

505只成分股中,320只市值集中于100-500亿美元,大于5000亿美元的仅占比1%。其中,市值最大的为苹果,截止9月6日市值为10,775亿美元。

标普500指数的前十大权重股市值占比为23.41%,其中信息技术的股票占据半壁江山,有5只。

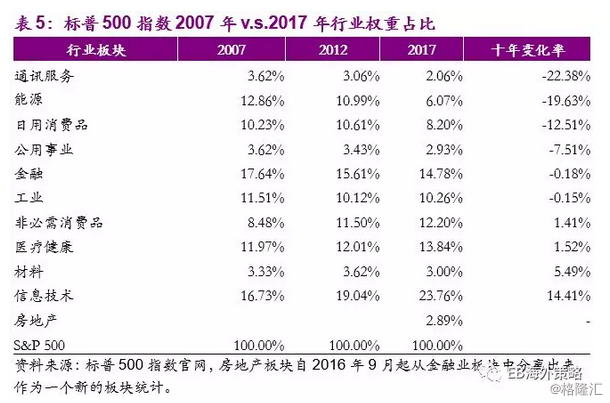

自1999年开始,标普500指数被分成10大板块,2016年添加第11个板块,即房地产板块,该类股票从2016年9月开始从金融板块独立出来,自此标普500指数由11大板块组成。

十年间,代表新经济的行业如信息技术、医疗、可选的权重占比提升最多,而传统型行业例如通讯服务、能源的权重占比下降较大。标普行业权重占比的变化体现了美国经济发展重心的变化。

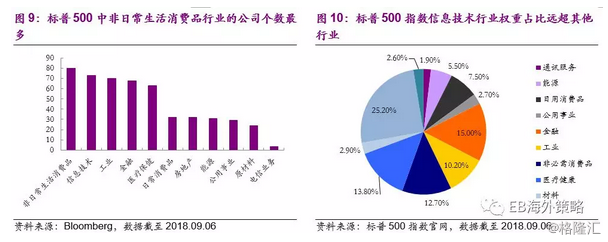

分板块看:1)股票数量方面:非日常消费行业的股票数量最多,工业和TMT行业其次;2)市值方面:信息技术行业占比最高,达到24%,其次为金融和医疗保健行业。

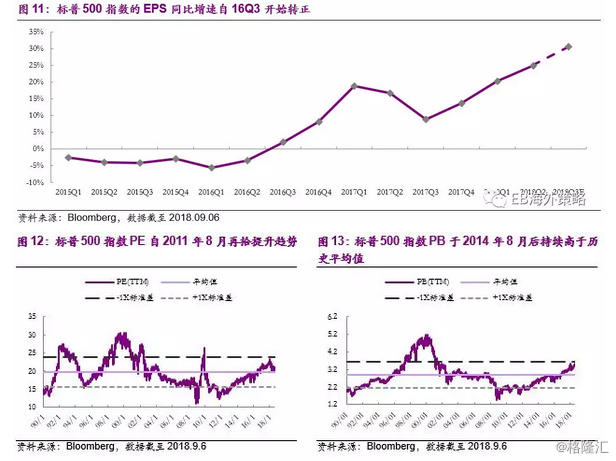

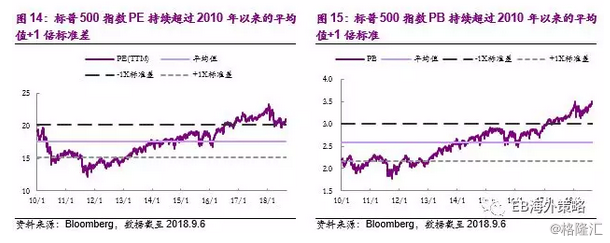

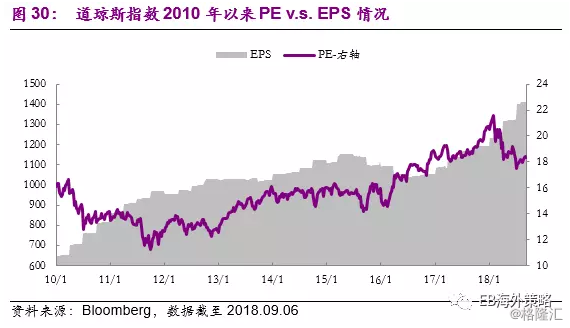

当前(9月6日)标普500指数的PE为20.8x,PB为3.5x。前期PE的几次高点出现在1992年1月、1999年7月、2002年1月和2009年12月。当前PE约为历史均值,PB接近历史均值+1倍标准差。从2010年以来的情况看,当前水平均超过2010年以来的平均值+1倍标准差。从标普500成分股净利增速来看,自2016Q2开始,整体增速由负转正,处于持续改善的过程中,最新公布的18Q2业绩依旧亮眼,72%公司营收超预期,84%净利超预期。

纳斯达克指数(NASDAQ)自1971年2月5日开始运行,初始点位为100点。其成分股涵盖了所有在纳斯达克证券交易所上市的股票。纳斯达克证券交易所上市公司涵盖了包括软件和计算机、生物技术等在内的高新技术产业,因而通常被视为美国“新经济”的代名词。

计算方法:纳斯达克综合指数是一个市值加权指数,即为全部成分股的当日调整市值之和除以指数除数。指数除数起到将加权值降低数量级以便报价的作用(最新的纳斯达克除数为1523.39)。

调整频率:1)由公司事件(如派发红利、股票分割、发行新股、成立分支公司等)引起成分股股价变化时,在事件当日调整指数;

2)由公司事件(如二级市场发行、股票回购、股票转换、收购等)引起成分股数量变化时,通常在公司行动日期的前一晚调整指数。

通过调整除数,使纳斯达克指数在成分股发生上述变化之时避免出现不连续的情况。所有的指数调整都在调整日收盘以后,次日适用新指数。

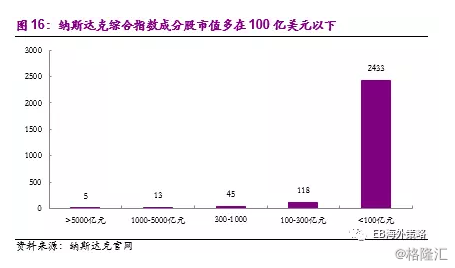

截止2018年9月6日,纳斯达克指数共有2614只成分股。虽然数量众多,但纳斯达克成分股93%的公司市值不足100亿美元,超过5000亿美元规模的公司仅有5家。

前十大权重股方面:TOP10 权重股市值占比为41%,其中TMT板块个股有7只,占绝大多数;其次为非日常消费和日常消费,各有2只和1只股票。

纳斯达克成分股中,1)以公司个数计,排名前三的行业分别为医疗健康、TMT和金融。2)以公司市值计,排名前三的行业分别为TMT,非日常生活消费品和医疗健康。

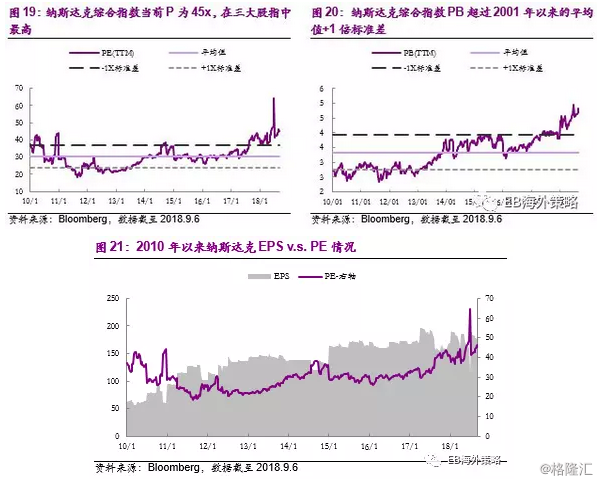

当前纳斯达克指数的PE为45.1x,PB为4.71x。2010年以来纳斯达克指数的PE平均水平为30.5x,PB为3.3x。当前PE和PB均位于2010年以来均值+1倍标准差以上。

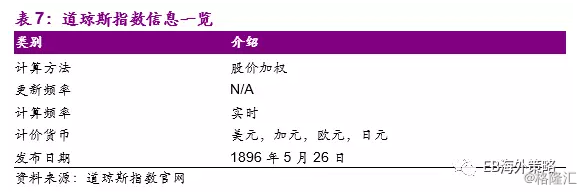

道琼斯指数(道琼斯工业平均指数)是由30支在各行业中(除交运和公用事业外)具有代表性的蓝筹股组成,指数自1896年开始运行。最开始成立时,道指仅有12支成分股,如今只有通用电气现仍保留在指数中。道琼斯指数以成分股的股价作为权重加权平均得出。

调整频率:道琼斯工业指数没有固定的调整频率,均基于市场需要,可以随时调整。如有调整的线天在官网()上公布。

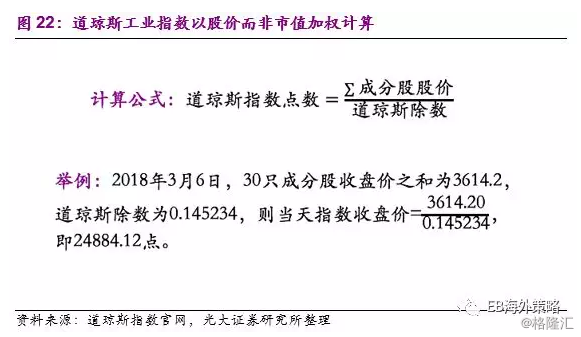

计算方法:与标普500和纳斯达克指数不同的是,道琼斯工业指数点数以股价而非市值加权计算。指数点数等于成份股股价总和除以道指除数。道指除数会跟随指数成分股所发生的公司事件(如股票拆分、新股发行)而不断进行调整,以保证指数的连续性。

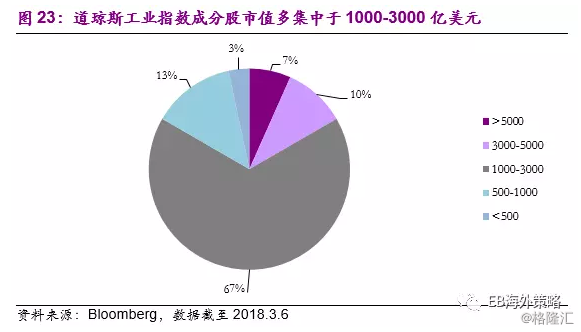

从市值角度来看,大部分公司(76%)的市值位于1000-3000亿美元之间,大于5000亿市值的巨头公司有6家。

以股价为权重进行加权计算的道琼斯指数,前十大个股的权重达55%。其中权重最大的为波音公司,高盛和3M公司(即明尼苏达矿业及机器制造公司)其次。具体名单如下:

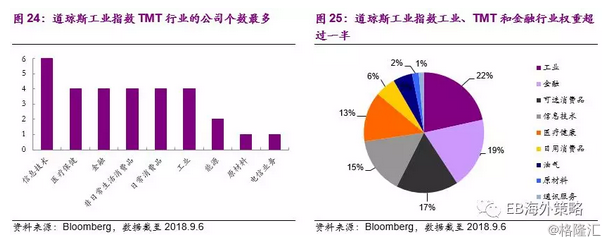

从行业角度看,经过历次调整,道琼斯工业指数所涵盖的范围已超出了传统意义上的“工业”,例如苹果、微软的科技类巨头亦被涵盖其中。1)公司数量方面,TMT为数量最多的行业;2)权重方面,前三大权重行业分别为:工业、TMT和金融。

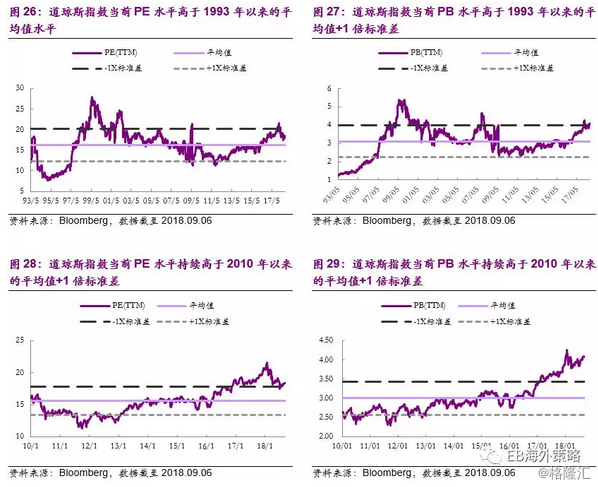

当前道琼斯工业指数的PE为20.5x,PB为4.1x。历史可取最长时间(1993年以来)的平均PE为16.2x,平均PB为3.1x。当前PE和PB均位于平均值+1倍标准差之上。

2010年以来道琼斯工业指数的平均PE为15.4x,PB为3.0x,当前PE和PB均位于2010年以来的平均值+1倍标准差之上。

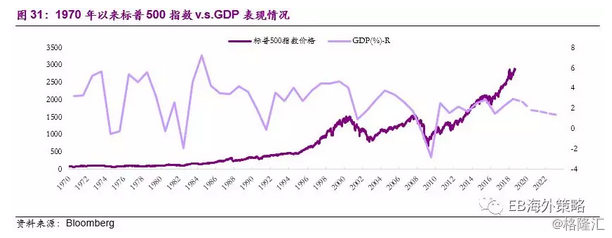

回顾美股三大股指的表现,宏观经济和企业盈利是核心影响因素,此外事件性因素亦会对指数表现带来比较大的影响。而美国作为一个市场化的发达经济体,其自身有非常完整的周期性规律,股市的变迁比较好地能反映经济基本面的变化。我们通过回溯美股v.s.美国经济的历史试图来寻找当前美股基本面的情况以及估值合理性。

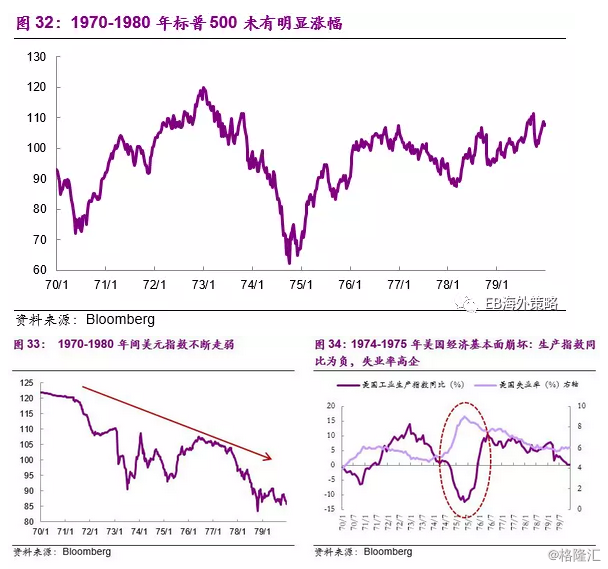

1970年初,布雷顿森林体系崩溃,美元大幅贬值。居高不下的通胀率是这十年间的主要困扰因素。两次石油危机(1973年和1978年)推升了原油价格,另一方面美元的走弱也带来了大宗商品价格的上涨。为了抑制通胀,联邦基金利率不断走高,对于股市产生了一定压制。同时,通胀也遏制了私人投资,导致大量企业倒闭;美国制造业在这段时间也遭遇着德国和日本的强有力竞争,导致优势逐渐丧失。回顾整个“遗失的10年”,美股三大股指均没有太大涨幅,标普500十年间上涨17.24%。

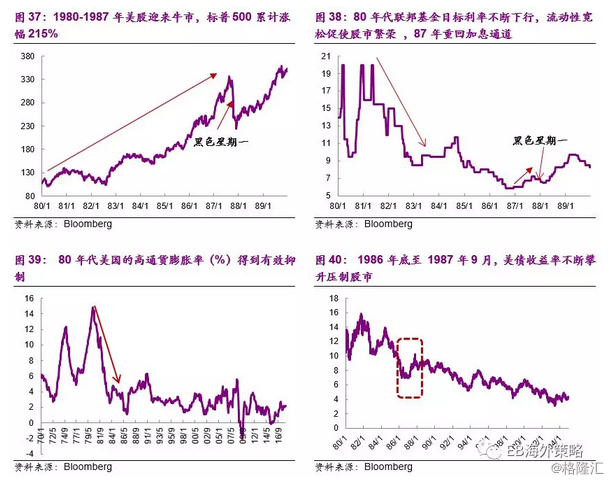

1980年至1987年8月,三大指数持续上扬。里根政府着力于调节美国经济结构:着力于传统产业转型与高科技产业发展,在一系列举措下,美国经济快速发展。同时,1981年5月后的美联储处于降息通道,为股市提供了较好的流动性环境。

此后经常被人们提及的1987年金融危机也发生在这个时间十年。1987年10月19日,道琼斯指数单日大跌508点跌幅达2.6%,为道指有史以来最大的单日跌幅。触发“黑色星期一”的原因有多个方面:1)此前美股持续上涨,估值已处于较高位置;2)出于对通胀的担忧,联储于1987年初重回加息通道,联储加息对市场的流动性产生了一定抑制;3)美元利率迅速抬升,对股票市场的估值产生了一定压制。急跌之后美联储通过降低利率、增加货币供应的方式迅速苏反应,稳定了投资者的信心。

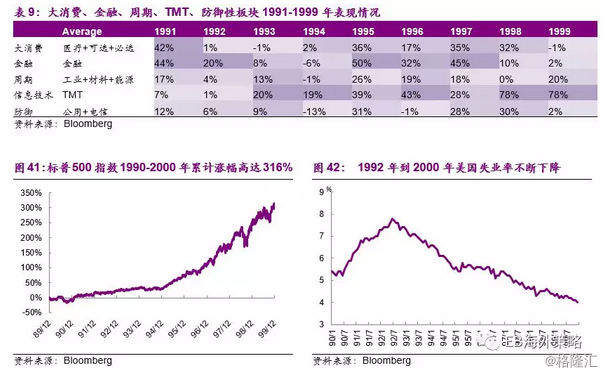

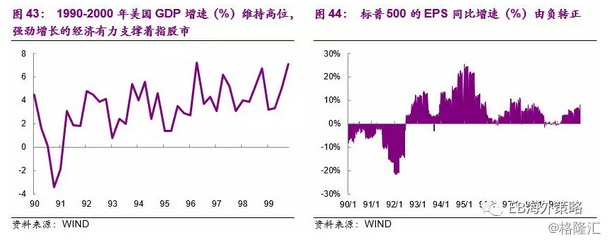

1990-1991年美国经济经历了储贷危机,小银行出现了大量的倒闭潮。储贷危机的源头是银行的期限错配导致(资产端是长期固定利率的按揭v.s.负债端是短期存款)度过了储贷危机的美国开始进入了战后最长的经济扩张周期(低通胀和低失业率)——120个月的黄金时代。这段时间高速发展背后的原因有高科技发展带来的科技革新、生产效率显著提升;美国跨国公司显著受益于全球化影响;以及这段时间美国相较日本以及欧洲的比较优势显著增强。和经济扩张相伴的是股市亦有亮眼表现,美股开启了历史上持续时间最长的113个月牛市,标普累计涨幅达到了316%。

回顾整个90年代,TMT板块的胜率最大,其次为金融板块。实际上金融&TMT板块的行情交替贯穿了整个90年代。大消费和周期板块的表现其次,防御性板块的表现最弱。

2000年3月,科网泡沫破裂:泡沫破灭前,美国科技类公司经历了疯狂扩张过程,纳斯达克科技类公司的IPO数量增加迅猛,募集资金也创出新高。为了应对过热的经济(通胀高企),美联储在2000年的2月和3月连续加息25bp。而后微软被裁定违反反垄断法作为一导火索时间影响了投资者的心理,大量卖单的积压下,纳斯达克自2000年3月开始大幅下跌。之后的2003-2006年,美股走出谷底重启上行区间,而后再次遭到“金融危机”的巨大打击。2008年9月15日雷曼兄弟宣布破产后,金融危机迅速蔓延,危机除了冲击全球金融市场外,对于经济亦产生了极大负面影响,全球经济出现了自二战以来最大的衰退。而后在积极的财政政策和货币政策(低利率+资产购买计划)的双重刺激下,美国经济开始走出低谷。

“科网泡沫”破灭前的美股科网巨头以半导体、硬件、软件为主,而我们现在所熟知的“互联网公司”Google的母公司Alphabet 以及Facebook实际上都是“科网泡沫”之后上市的。和当时的“巨头们”对比,现在的科技巨头公司整体盈利情况较好,整体来看股价有较好业绩的支撑,而估值水平比泡沫破灭前2000年的巨头们亦是低很多。

美股牛市进行至今已超过了90年代,成为了历史上最长的牛市。当前大家关注的焦点越来越多集中于“美股估值是否过高”这个问题。

09年金融为之后,以美联储为首的全球主要央行通过一系列货币扩张手段来抚平金融危机的伤痛,仅有美联储QE1期间(2009Q1-2010Q3)大量资金流入了新兴市场,而之后的联储QE2/3以及欧洲、日本央行宽松政策带来的资金则是流入了以美国为首的发达市场(发达经济体的确定性较新兴市场更高)。资金推升了美股在这段时间集聚了“泡沫”这也是我们现在所担心的美股泡沫的源头。

而美国本轮经济周期的持续复苏态势超出了投资者的预期,特朗普的一系列政策实际上对美国企业盈利亦是切实有益。标普500指数的EPS自16Q3开始同比转正,最新公布的18Q2业绩依旧亮眼,标普500指数EPS同比增速为25%,有72%公司的营收超预期,84%公司的净利超预期。上市公司的盈利持续改善正在不断“消化”之前累积的泡沫。

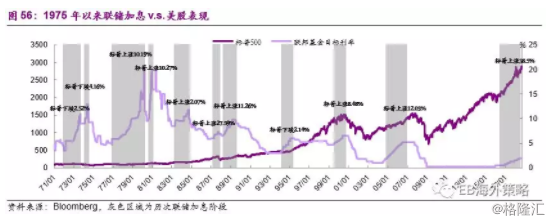

我们通常会提出的一个疑问是,联储加息对于美股有什么影响?首先,联储开始加息的背后是美国经济复苏进入上行经济周期,经济转暖带来企业盈利的改善,有效支撑了股市表现。其次,美联储在做出提高联邦基金利率(FFR)的决策时,会综合考虑各方面因素,包括美国当时的金融以及经济情况。从决策者的角度来看,更希望加息对于市场的影响是平和的(近年以来联储更加关注和市场进行沟通和预期管理 forward guidance)。市场大幅调整通常是出现在加息的末期,经济增长乏力、通胀大幅走高且潜藏危机问题凸显的时候,例如1987年的美股“黑色星期一”、2000年的科网泡沫破裂时期。

做历史回溯中我们可以发现,除了94年以外,历次加息市场的反应都是正面的:1994年的联储适逢格林斯潘时代,当时的联储和市场的沟通尚不充分,而从其继任者伯南克开始,联储和市场之间的沟通更加地充分。市场不再措手不及,而是对于联储的利率政策可以进行较为充分的反应。

当前我们所处的阶段,无风险利率的抬升确实会给权益资产以一定压力,但当前美国经济向好支撑的企业盈利改善足以中和利率上行可能产生的负面影响。

市场的长期繁荣最终依靠的是强劲经济的支撑,宽松的流动性环境不是必要条件但可以给市场提供附加动力。

1970年代的美国自身经济结构面临严重问题,制造业上面临着德国和日本的有力竞争,这段时间于美股而言是“遗失的10年”。1980年里根横幅开始着力调节美国经济结构,美国经济获得快速发展,而联储较为宽松的货币环境给予了市场有力支撑。80年代的改革在90年代迎来收获,随着高科技发展带来的技术革新、生产效率提高,美国相较于日本以及欧洲的优势显著增强。美股亦开启了长达113个月的牛市,TMT板块在整个90年代的表现最好。美国抓住了新一轮的技术革新,而资本市场的过度狂欢最终造成了2000年互联网泡沫的破灭,叠加次贷危机的沉重后果,2000年至2009年的美股可谓是步履艰辛。

当前我们正处于美股最长的牛市,金融危机后以美联储为首的主要央行非常规的货币宽松手段给美股提供了充沛的流动性也带来了泡沫的集聚,而随着美股的盈利不断改善,泡沫正在不断被消化过程中。美国经济当前依然处于上升周期中,但另一方面,QE作为人类第一次使用的非常规货币手段,宽松浪潮退去,未来的潜在影响值得警惕。长牛归根到底需要经济的支撑,本轮的周期中,又是什么在改变着美国经济,页岩油,亦或是人工智能?可能很多年后我们回顾当前才能给出清晰判断,但以史为鉴,经济上行盈利改善依旧支撑着美股,联储虽然在加息过程中,但和市场之间的有效沟通有助于美股较好地消化加息带来的过度影响。美股依然大概率是今年表现最好的权益资产,回顾美股历史,虽然转型曾带来疼痛,但是没有转型的积累就没有之后的发力积累,这或许是回顾这段历史给我们最好的启发。

1、中美贸易摩擦:对于包括港股在内的全球权益市场而言,中美之间的贸易问题已成为市场最大的压力来源,投资者的风险偏好会随事件的进展而产生变化;

2、以美联储为首的全球央行调转货币政策。QE下大量资金流入以包括美股在内的大类资产,并推升了资产价格。未来货币宽松潮水退去,潜在风险值得关注。返回搜狐,查看更多