债券五大要素债券的基本性质是债券ofr普通人可以买债券吗

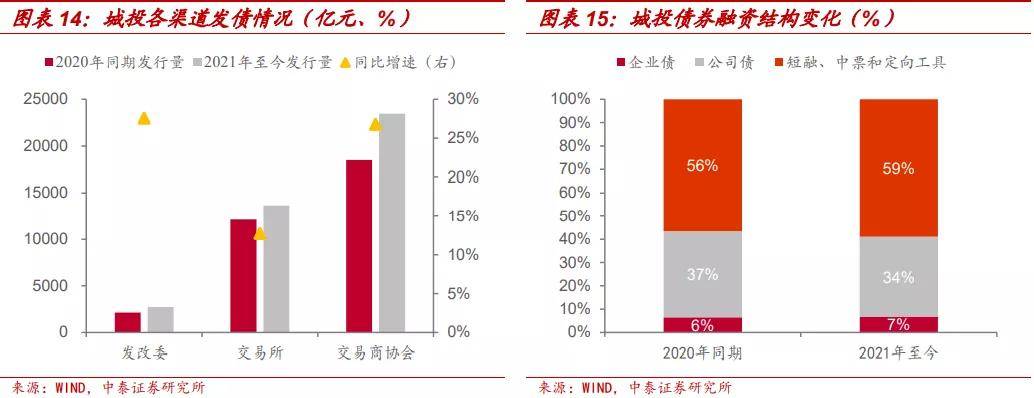

导读:今年城投主体发行的公司债(交易所)、企业债(发改委)、协会产品[3](交易商协会)规模均有所增长

导读:今年城投主体发行的公司债(交易所)、企业债(发改委)、协会产品[3](交易商协会)规模均有所增长。但企业债的同比增速最高,公司债同比增速最低。城投公司债发行规模占全部城投债发行金额的比重同比下降3个百分点。2021年以来,城投企业债主体评级、行政级别中枢均有所下移债券ofr,或与今年因交易所和交易商协会提高对城投债的审核标准而绕道企业债有关。

截至2021年9月2日,共有141只城投企业债被受理,计划发行总额2395亿元。其中,6-8月受理速度明显提高。城投企业债发行只数与发行金额较去年同期均明显增长,城投发行人共发行了292只企业债,较去年同期多发95只;发行金额合计2715亿元,同比增长28%。

1)发债主体评级向AA+集中,评级中枢整体下移;2)省级城投企业债发行量同比减少,市级及区县级增长明显;3)浙江省城投主体发行的企业债规模增长幅度最大,发债主体行政级别以区县级为主;4)城投企业债券的募资用途仍主要用于项目建设。

今年城投主体发行的公司债(交易所)、企业债(发改委)、协会产品 (交易商协会)规模均有所增长。但企业债的同比增速最高,公司债同比增速最低。

2021年以来,城投企业债主体评级、行政级别中枢均有所下移,或与今年因交易所和交易商协会提高对城投债的审核标准而绕道企业债有关。

出于加强对地方政府债务控制等方面的考虑,交易所和交易商协会按照“红橙黄绿”的等级划分,对高债务区域、弱资质城投的发债规模、资金用途等方面进行限制普通人可以买债券吗。

交易所:城投公司债审核趋严,城投公司债发行主体的评级中枢整体上移,且区县级平台(含园区)发债金额占比小幅降低;终止审核的城投公司债项目也明显增多。交易商协会:分别限制“四类企业”资金用途,从评级和行政级别分布来看,今年整体较为稳定。

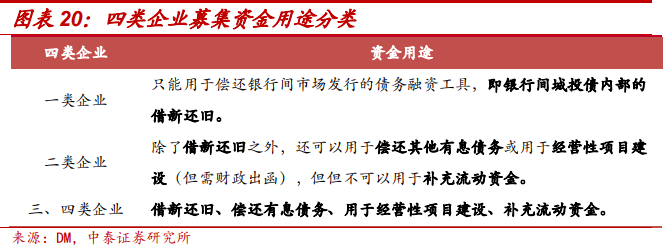

当前募集资金仅能用于借新还旧的平台资质能偿还其他到期债务的平台资质能补流或补充营运资金的平台资质能用来进行项目建设的平台资质。

企业债发行门槛较高,安全性相对较高。此外,我们认为新型城镇化建设专项企业债券旨在“瞄准市场不能有效配置资源、需要政府支持引导的公共领域,聚力推进17项建设任务”,资金用途投向具体项目建设,政策导向性和安全性较强,是当前城投融资收紧背景下,相对较弱区域城投平台优先下沉的较好选择。

今年以来,城投主体发行企业债的热情日益高涨,而交易所和交易商协会按照“红橙黄绿”等级划分,限制高债务区域、弱资质城投的发债规模及资金用途,城投发债政策有所收紧债券五大要素。本文重点总结今年城投企业债发行出现的新特征,探讨原因并提出相应的投资建议,以供投资者参考。

今年城投主体[1]发行企业债的热情日益高涨。截至2021年9月2日债券五大要素,共有141只城投企业债被受理,计划发行总额2395亿元。其中,6-8月分别更新受理14只、23只和33只,受理速度明显提高。去年在疫情影响,防疫企业债“即报即审”导致基数较高,但今年8月受理数量及金额已超过去年同期。

城投企业债发行只数与发行金额较去年同期均明显增长。今年以来(截至9月2日债券的基本性质是,下同),城投发行人共发行了292只企业债,较去年同期多发95只;发行金额合计2715亿元,同比增长28%。

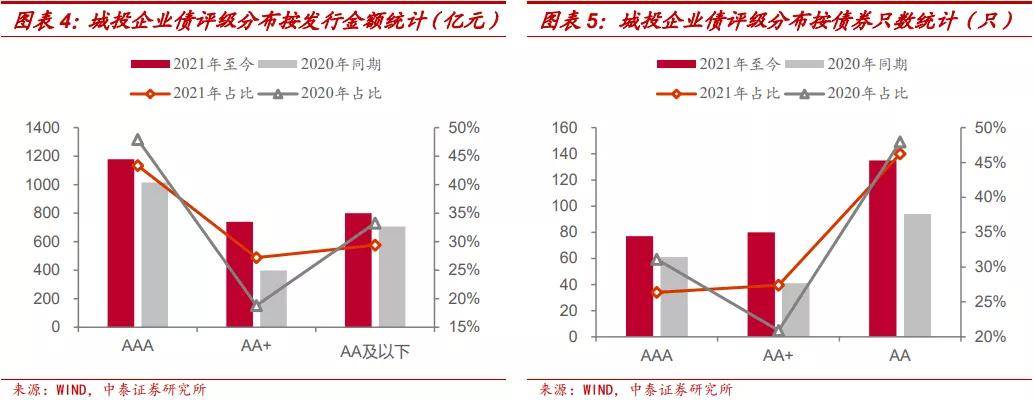

城投企业债主体评级向AA+集中,评级中枢有所下移。AA+城投发行的企业债共80只,占比提升6.48个百分点至27%,发行金额总计740亿元,占比提升8.43个百分点至27%。而AAA、AA及以下城投主体发行的企业债只数占比分别下降4.75个百分点和1.73个百分点;发行金额占比分别下降4.57个百分点和3.86个百分点。

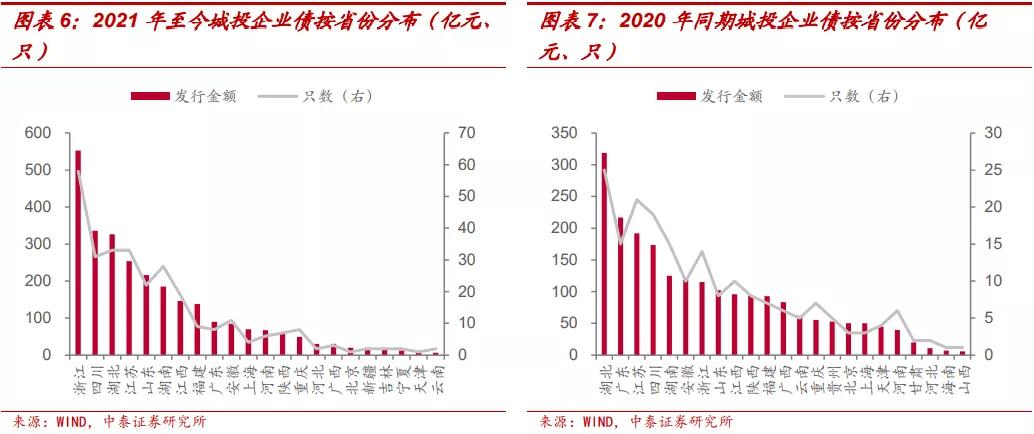

从区域分布看,浙江省城投企业债发行规模增长最为显著。2021年以来,浙江省、四川省、湖北省、江苏省和山东省城投企业债规模位居前五位,合计占全国城投企业债发行总额的62%。浙江省是今年以来城投企业债发行规模增长最明显的省份,发行金额合计553亿元,占全国发行金额的比重较去年同期提高了15个百分点至20%,其中,浙江省区县级平台发行了400亿元企业债,较去年同期大幅增加了301亿元。

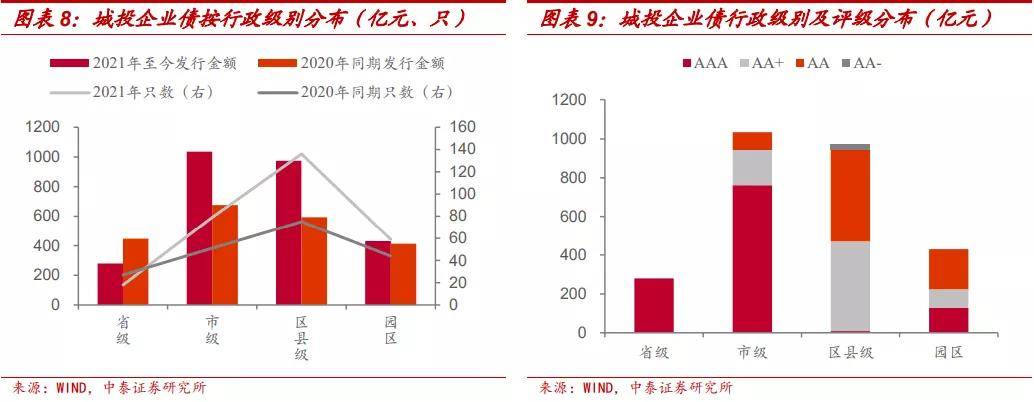

省级城投企业债发行量同比减少,地市级及区县级增长显著。截至目前,省级、地市级、区县级(含园区级)城投发行企业债的规模分别为280亿元、1035亿元和1404亿元,分别同比减少11%、增加53%和40%普通人可以买债券吗。

一般企业债发行量增加更为显著,专项企业债在发行总额的比重有所降低。今年城投一般企业债发行金额1980亿元,专项企业债发行金额561亿元,分别占比73%、21%,同比上升了2个百分点、下降了3个百分点。新发行的5只县城新型城镇化建设专项债券发行金额仅占全部新发城投企业债的1.58%,占比不大。

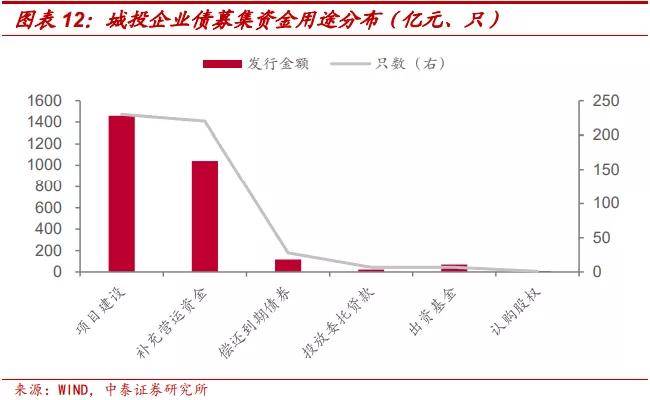

从募资用途看,城投主体所发行的企业债券主要用于项目建设。今年可以匹配项目的城投企业债发行金额占比54%,用于补充营运资金/补流的城投企业债发行金额占比38%。此外,用于偿还到期债券(即借新还旧[2])的金额合计占比4%。

今年城投主体发行的公司债(交易所)、企业债(发改委)、协会产品[3](交易商协会)规模均有所增长。但企业债的同比增速最高,公司债同比增速最低。城投公司债发行规模占全部城投债发行金额的比重同比下降3个百分点。2021年以来,城投企业债主体评级、行政级别中枢均有所下移,或与今年因交易所和交易商协会提高对城投债的审核标准而绕道企业债有关。

2020年8月,发改委要求发挥企业债券融资在县城新型城镇化建设方面的积极作用[4]。2021年4月,发改委进一步推进发行县城新型城镇化建设专项企业债[5],要求在债务风险可控前提下,加大中央预算内投资和地方政府专项债券等财政性资金统筹支持力度,有序发行县城新型城镇化建设专项企业债券。今年3月31日,首只县城新型城镇化建设专项债券“21龙港债01”成功发行,截至目前,共发行了5只该类型专项企业债,发行金额合计43亿元。

相比于对特定领域支持的企业债发行政策,今年以来,出于加强对地方政府债务控制等方面的考虑,交易所和交易商协会按照“红橙黄绿”的等级划分,对高债务区域、弱资质城投的发债规模、资金用途等方面进行限制。

2021年4月22日,沪深交易所分别发布了公司债审核最新规定[6]。其中,针对城投主体,明确提出限制“总资产规模小于100亿元或主体信用评级低于AA(含)的城市建设企业”发债规模,新发债券募集资金仅能用于偿还存量债券。此外,部分条款虽未明确指出针对城投,但其涉及的如银行借款占比、杠杆率水平、资产受限比例、非经营性往来占款等指标,均较多针对资产规模小、债务压力大、债务结构差的弱资质城投。

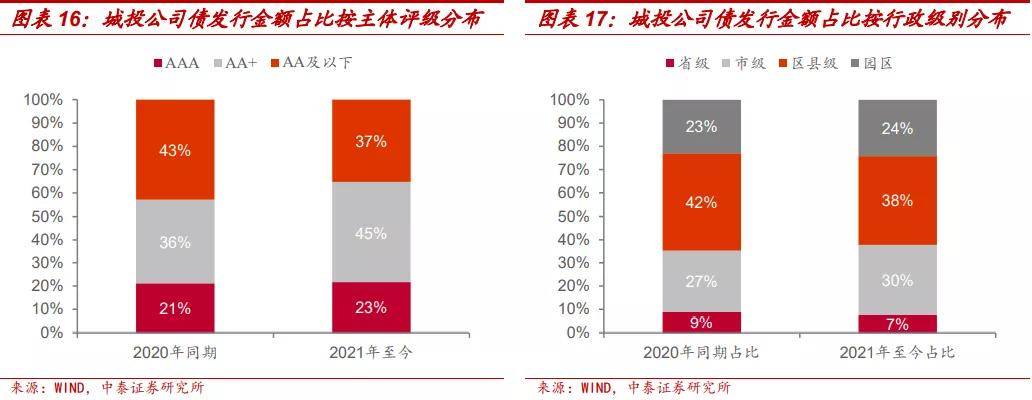

去年底开始普通人可以买债券吗,城投公司债审核趋严,城投公司债发行主体的评级中枢整体上移,且区县级平台(含园区)发债金额占比小幅降低。截至目前,AAA、AA+城投公司债发行金额占比分别为23%和45%,合计占比68%,较去年同期大幅提高了11个百分点。区县级(含园区)城投公司债发行金额占比62%,较去年同期小幅下降了3个百分点。

今年终止审核的城投公司债项目明显增多。截至2021年9月2日,共有99个城投公司债项目终止审查,较去年同期增加51个项目,涉及金额1774.28亿元,同比增长96%。终止审核项目的城投债发行人以中低评级、区县级平台为主普通人可以买债券吗。

年初结合“红橙黄绿”四类监管,交易商协会[7]将城投企业分为四类,对不同类型企业所发债券的资金用途做出了具体分类,融资政策有所收紧债券五大要素。6月下旬,交易商协会对城投发债政策进行微调,一类城投企业发债除了偿还协会产品外,亦可以偿还北金所的债权计划,政策略有松动。

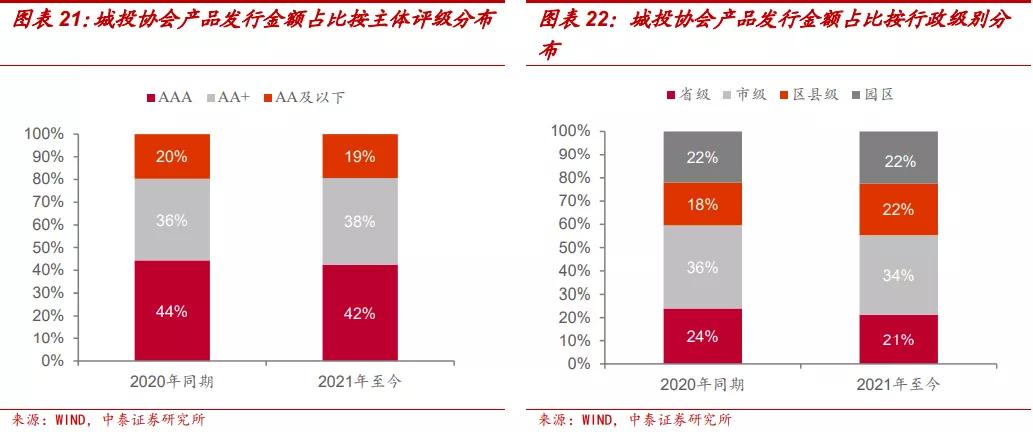

尽管年初交易商协会对城投发债政策有所收紧,协会产品作为城投债的主要品种,今年以来发行量仍明显增长,同比增速为26.8%(企业债同比增速27.6%)。按评级和行政级别分布来看,今年以来整体较为稳定。

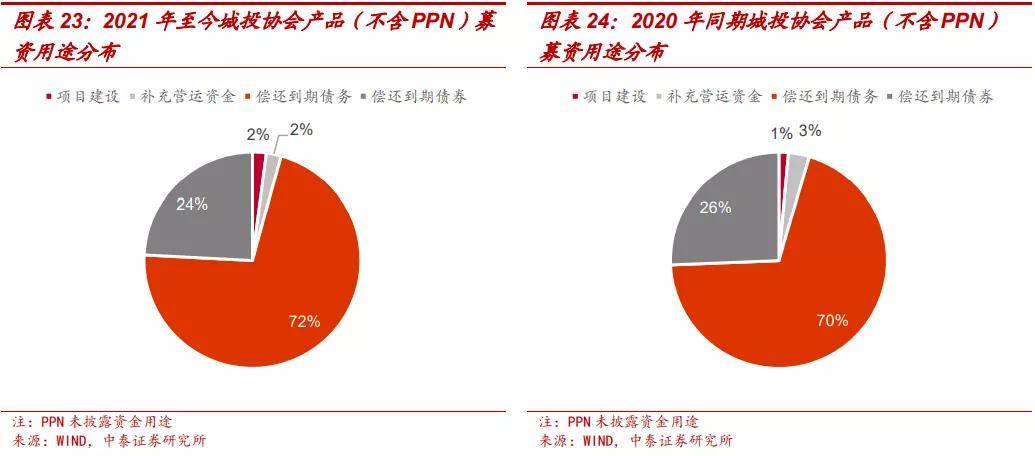

从募资用途看,今年协会产品虽然对不同类型城投主体发债资金用途有明显限制,但占比整体上变化不大。偿还到期债券与偿还到期债务两类债券占比合计值与去年同期基本持平。

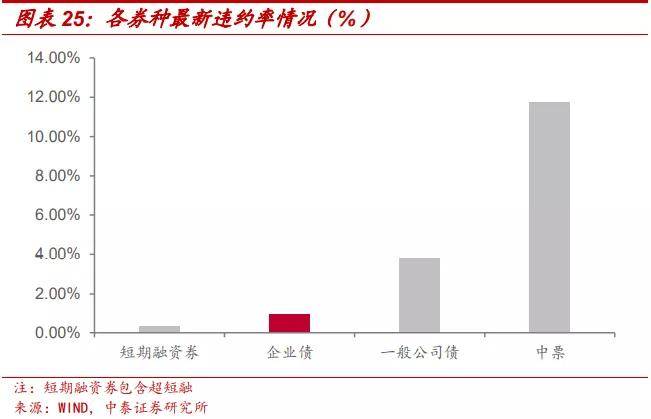

企业债安全边际相对较高。企业债由发改委审核发行,发改委是国务院组成部门,为正部级单位债券五大要素,相比交易所和交易所协会,行政级别更高。在发行条件方面,发改委对发债企业的偿债资金、资产负债率、现金流等有明确限制。针对城投平台,采取2111原则[8],且审核标准与所属地方政府的财政及债务水平严格挂钩。此外,由于企业债多具有补短板和政策性特点,一般需要对应项目建设,并且多数项目对应到国家重点扶持的基建领域。整体来看,企业债发行门槛较高,违约率较低。截至目前,企业债的违约率略高于短融,明显低于一般公司债和中票。

从当前城投发债政策的监管逻辑来看,弱区域、低行政级别、弱资质平台后续面临的压力较大。此外,从交易所和交易商协会对发债资金的用途来看,当前募集资金仅能用于借新还旧的平台资质能偿还其他到期债务的平台资质能补流或补充营运资金的平台资质能用来进行项目建设的平台资质债券的基本性质是。

自2020年5月29日《关于加快开展县城城镇化补短板强弱项工作的通知》(发改规划〔2020〕831号)发布以来,发改委陆续发布了6项通知,包括3项对831号文中提到的建设任务进行进一步细化的通知和3项融资政策相关的通知。在“十四五”规划中,也明确提出了“推进以县城为重要载体的城镇化建设”等相关表述。今年以来,在发改委政策的支持下债券ofr,成功发行了5只县城新型城镇化建设专项企业债券,均投向具体项目建设,发行主体所在区域实力不强普通人可以买债券吗,低于AA+评级城投主体所发的债券均有担保措施。

我们认为新型城镇化建设专项企业债券旨在“瞄准市场不能有效配置资源、需要政府支持引导的公共领域,聚力推进17项建设任务”(可参见图表28),资金用途投向具体项目建设,政策导向性和安全性较强,是在当前融资收紧背景下,下沉相对较弱区域城投平台的较好选择。可结合县城新型城镇化建设示范名单,重点关注新型城镇化示范县中承担该县主要基建任务并具备落实新型城镇化目标能力的平台。

今年以来,城投主体发行企业债的热情日益高涨,城投企业债发行主要有以下特征:1)发债主体评级向AA+集中,评级中枢整体下移;2)省级城投企业债发行量同比减少,市级及区县级增长明显;3)浙江省城投主体发行的企业债规模增长幅度最大,发债主体行政级别以区县级为主;4)城投企业债券的募资用途仍主要用于项目建设;5)县城新型城镇化建设专项企业债是今年新发行的专项企业债券种。

今年城投主体发行的公司债(交易所)、企业债(发改委)、协会产品 (交易商协会)规模均有所增长。但企业债的同比增速最高,公司债同比增速最低。城投公司债发行规模占全部城投债发行金额的比重同比下降3个百分点。2021年以来债券ofr,城投企业债主体评级、行政级别中枢均有所下移,或与今年因交易所和交易商协会提高对城投债的审核标准而绕道企业债有关。

相比于对特定领域支持的企业债发行政策,出于加强对地方政府债务控制等方面的考虑,交易所和交易商协会按照“红橙黄绿”的等级划分,对高债务区域、弱资质城投的发债规模、资金用途等方面进行限制。交易所:审核新规出台,城投公司债审核趋严,城投公司债发行主体的评级中枢整体上移,且区县级平台(含园区)发债金额占比小幅降低;终止审核的城投公司债项目也明显增多。交易商协会:协会分别限制“四类企业”的资金用途,从评级和行政级别分布来看,今年整体较为稳定。

从当前城投发债政策的监管逻辑来看,弱区域、弱资质平台后续面临的压力较大。此外,从交易所和交易商协会对发债资金的用途限制来看,当前募集资金仅能用于借新还旧的平台资质能偿还其他到期债务的平台资质能补流或补充营运资金的平台资质能用来进行项目建设的平台资质。

企业债的发行门槛较高,安全性相对较高债券ofr。此外,我们认为新发行的新型城镇化建设专项企业债券旨在“瞄准市场不能有效配置资源、需要政府支持引导的公共领域,聚力推进17项建设任务”,资金用途投向具体项目建设,政策导向性和安全性较强,是当前城投融资收紧背景下,相对较弱区域城投平台优先下沉的较好选择。可重点关注新型城镇化示范县中承担该县主要基建任务并具备落实新型城镇化目标能力的平台。

[2] 《对发改办财金〔2015〕1327号文件的补充说明》放松企业债发行条件,允许企业债借新还旧。

[4] 发改委发布《关于印发县城新型城镇化建设专项企业债券发行指引的通知》(发改办财金规〔2020〕613号)

[5] 发改委发布《关于印发2021年新型城镇化和城乡融合发展重点任务的通知》(发改规划〔2021〕493号)

[6] 资料来源:《上海证券交易所公司债券发行上市审核规则适用指引第3号——审核重点关注事项》和《深圳证券交易所公司债券发行上市审核业务指引第1号——公司债券审核重点关注事项》

[8] 2111原则即每个省会城市可以有2家平台申请发债;国家级开发区、保税区和地级市允许1家平台发债;县级主体必须是百强县才能有1家平台发债;四个直辖市申报城投项目没有限制、但其所属任一区仅可同时申报1家。返回搜狐,查看更多

- 标签:城投债券交易平台

- 编辑:余世豪

- 相关文章

-

债券基本特征是什么欧洲债券指的是什么企业债券风险大吗

债券的票面价值要标明的内容主要有:要标明币种,要确定票面的金额

-

债券市场是什么债券大跌原因债券通下载

债券资产的收益较为稳定、波动性较低,历来被视为资产配置中的“定海神针”,其重要性在股票市场大幅波动的时期愈发明显…

- 世界上最早的债券债券与基金—什么是发行债券

- 我国债券市场的主体次级债是什么意思,和讯债券网站

- 什么是发行债券政府专项债是国债吗债券现券

- 债券代码规则城投债券交易平台—和讯债券网站

- 债券现券政府专项债券政策—什么是发行债券