普通人如何买债券债券e类

债券种类繁多,不仅有不同的审批、监管部门,其交易市场也有所不同,看到五花八门的债券品种难免不好判断,今天就重点来讲一下什么是债券,及债券都有哪些种类、分别由哪些部门审批、发行

债券种类繁多,不仅有不同的审批、监管部门,其交易市场也有所不同,看到五花八门的债券品种难免不好判断,今天就重点来讲一下什么是债券,及债券都有哪些种类、分别由哪些部门审批、发行。

债券是一种有价证券,是社会各类经济主体为筹集资金而向债券投资者出具的、承诺定期支付利息并到期偿还本金的债权债务凭证。债券的发行主体可以是政府(或政府机构)、非金融企业、金融机构,工商企业等。简单来说,我们可以把债券理解为一种“借条”,类似于个人之间借钱时写的借条一样,明确借了多少钱,利息多少,什么时候还本付息,借条表明双方存在债权债务关系,具有法律效力。

债券也一样,也要写明期限、利率、规模等要素,只是借钱的人变成了企业、政府、银行等法人机构,面向的群体也不再只是一个人,而是多家金融机构和非金融机构,也包括合格自然人投资者。因为债券有统一标准的条款设计,所以也可以像股票一样在市场上流通交易。

债券市场即发行和买卖债券的场所,是金融市场一个重要组成部分。债券市场是一个国家金融体系中不可或缺的部分。债券的收益率曲线是社会经济中一切金融商品收益水平的基准债券e类,因此债券市场也是传导中央银行货币政策的重要载体。可以说,统一、成熟的债券市场构成了一个国家金融市场的基础。

中国债券市场2018年以后是全球第二大债券市场,截至2022年9月末,债券市场托管余额为143.9万亿元。其中,国债托管余额24.3万亿元,地方政府债券托管余额34.5万亿元,金融债券托管余额33.9万亿元,公司信用类债券托管余额32.2万亿元,信贷资产支持证券托管余额2.5万亿元,同业存单托管余额14.5万亿元。商业银行柜台债券托管余额407.6亿元。

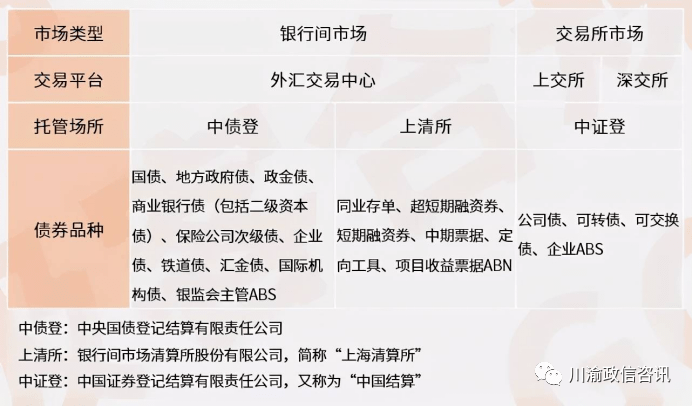

我国的债券市场主要分为两个相对独立的市场:银行间债券市场、交易所市场。还有一类是柜台债市场,主要是个人或者企业通过银行在营业网点或者网银系统进行债券买卖。柜台债市场主要以国债为主,整个市场规模很小,此处就不作介绍。后文再详细介绍前两种债券市场分别包含有哪些债券。

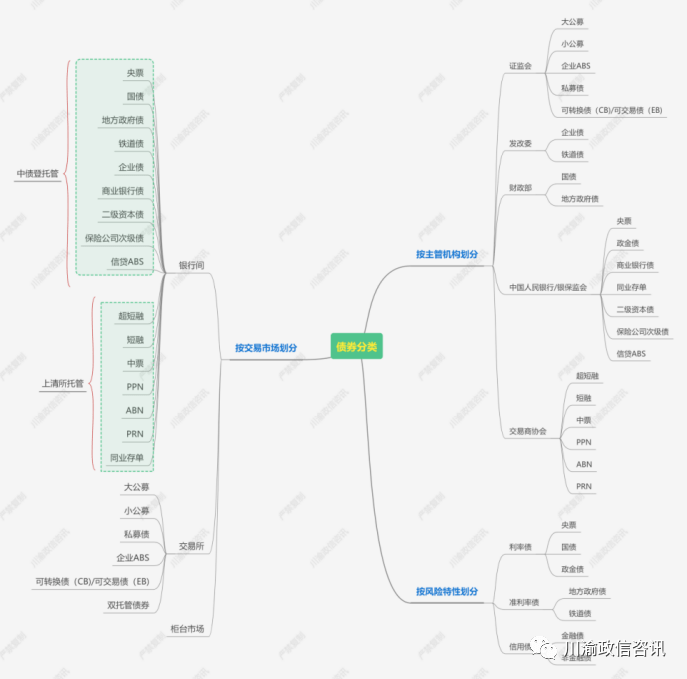

债券种类繁多,不仅有不同的审批、监管部门,其交易市场也有所不同,通常主要从3个方面来来进行债券的分类,即从主管机构、交易市场、风险特性三方面。

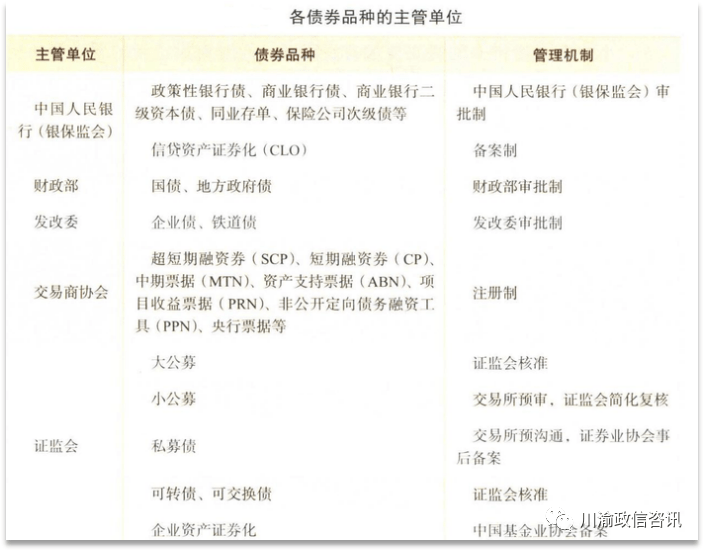

证监会主管公司债的发行,在过去,证监会主要负责上市公司发行的公司债(即过去传统意义上的公司债),2015年证监会改革了公司债发行制度,将公司债发行人拓展到非上市公司,这其中就有我们熟悉的城投公司。

按照发行主体、发行方式和投资者的不同,公司债可以细分为三个品种:大公募、小公募以及私募债(非公开)。证监会监管的属下交易所还有两类债券,即企业资产证券化(ABS)和可转债可交债。

大公募:大公募是“面向公众投资者的公开发行的公司债”的俗称,类似于2015年公司债发行改革之前的公司债,对发行人的资质要求最高。大公募最鲜明的一个特征是:公众投资者(个人)可以通过交易所竞价撮合平台参与现券买卖。

小公募:小公募是“面向合格投资者的公开发行的公司债”的俗称。小公募对发行人的资质要求有所降低,同时对投资者的要求有所提高。大公募与小公募都属于交易所发行的公募债券,不受投资人数量的限制。

发改委主要负责企业债、铁道债发行的审批,企业债的发行人主要是国有企业,而这其中又以城投公司为主,铁道债的发行人为中国铁路总公司。

因此,市场上所说的城投债普通人如何买债券,很大部分都是以企业债为主。由于企业债发行人在发行企业债时,必须要有配套的固定资产投资项目,而这与发改委的职能相重叠,因此发改委作为企业债发行的主管单位有其历史因素。

(2)累计债券余额不超过公司净资产额的40%;最近3年平均可分配利润足以支付公司债券1年的利息。

中国人民银行直接主管的债券主要是银行发行的债券。银行发行商业银行债或二级资本债,或是保险公司发行保险公司次级债,同样也需要银保监会的审批。包括政金债/政策性银行债/政策性银行金融债、商业银行债、商业银行次级债、同业存单等)以及短融、中票、非公开定向融资工具等多个期限的债务融资工具。

央行票据(简称“央票”):是由中央银行发行、为调节商业银行超额准备金而向商业银行发行的短期债务凭证。期限一般较短,从目前已经发行的央票来看,期限最短的是3个月,最长的有3年,但绝大部分均是短期限品种。

政金债(政策性银行债):是我国三大政策性银行——国家开发银行、中国进出口银行、中国农业发展银行作为发行人而发行的债券。政策性银行不同于普通的商业银行,它们很大程度上承担着国家政策的执行,包括扶贫、基建、产业政策、人民币国际化、扩大内需等非营利性或盈利周期较长的项目。因此,政策性银行受到中央政府的信用背书,其发行的债券被认定为利率债,信用风险权重为零。

商业银行债:由商业银行发行的普通债券,期限在1年以上。根据监管部门规定,商业银行吸收的负债期限在1年以内的,算作同业负债,并受到同业负债不超过银行总负债1/3的限制。商业银行债的期限都在1年以上,一般为3年或5年,不纳入同业负债的范畴。

同业存单:是存款类金融机构在全国银行间市场上发行的记账式定期存款凭证,其投资和交易主体为全国银行间同业拆借市场成员、基金管理公司及基金类产品。存款类金融机构可以在当年发行备案额度内(向中国人民银行和外汇交易中心进行备案),自行确定每期同业存单的发行金额、期限,但单期发行金额不得低于5000万元人民币。

商业银行二级资本债:是用于补充商业银行二级资本的工具。根据《巴塞尔协议Ⅲ》的规定,商业银行的资本分为一级资本(核心资本)和二级资本(附属资本),并对商业银行的资本充足率提出了要求(≥8%)债券e类。二级资本债能够补充商业银行的二级资本,从而提高商业银行的资本充足率。二级资本债的期限较长,最常见的是5+5年。

保险公司次级债:是指保险公司经批准定向募集的、期限在5年以上(含5年),本金和利息的清偿顺序列于保单责任和其他负债之后、先于保险公司股权资本的保险公司债务。

国债的发行主体是财政部,而地方债的发行主体是省级地方人民政府,其债务发行受中央财政约束。因此,国债及地方债的主管部门均为财政部。

中央政府对地方债的管理方式是限额管理:每年对各省通过地方债举措资金设置额度,实行总量管理和增量管理,在化解地方债务的同时普通人如何买债券,防止地方债务失控造成系统性金融风险。

中国银行间市场交易商协会(NAFMII,简称“交易商协会”)是由市场参与者自愿组成的,包括银行间债券市场、同业拆借市场、外汇市场、票据市场和黄金市场在内的银行间市场的自律组织。交易商协会成立于2007年,最早是从中国人民银行金融市场司中剥离出部分职能成立的,目前的业务主管单位也是中国人民银行。因此,中国人民银行对其影响较大。

目前,银行间债券市场中非金融企业发行的债务融资工具,大部分都是在交易商协会注册发行。具体债券品种包括:超短期融资券(SCP)、短期融资券(CP)、中期票据(MTN)、资产支持票据(ABN)、项目收益票据(PRN)、非公开定向债务融资工具(PPN)等。

短期融资券(commercial paper,CP),简称短融。一般是1年期限的银行间债券。

资产支持票据(asset backed note,ABN):是指非金融企业在银行间债券市场发行的,由基础资产所产生的现金流作为还款支持的,约定在一定期限内还本付息的债务融资工具。ABN本质上就是一种资产支持证券(ABS),只不过国内的ABS市场被人为割裂成三块,ABS的发行管理机构也有三个:证监会主管的企业ABS、中国人民银行主管的信贷ABS,以及交易商协会主管的ABN。

项目收益票据(project revenue note,PRN):是指非金融企业在银行间债券市场发行的,募集资金用于项目建设且以项目产生的经营性现金流为主要偿债来源的债务融资工具。与其他的普通债券相比,项目收益票据是专款专用:单独开设一个募集资金使用账户来接收所募集资金,并投向指定的项目;同时,还款来源也是募集资金所投项目。

非公开定向债务融资工具(private placement note,PPN),简称“定向工具”:是在银行间债券市场以非公开定向发行方式发行的债务融资工具。PPN投资人需要事先参团才能参与投资。

中国债券市场形成以银行间和交易所市场为主,柜台市场为补充的市场格局。截止2021年末,银行间债券市场托管余额近120万亿元。市场参与主体近3800家,是中国债券市场最主要的构成部分,银行间市场大约占90%。

截至2020年12月末,交易所债券市场存量规模达到16.33万亿元,只占中国债券市场的百分之十几。其中,非金融公司债券存量规模达到9.18万亿元,约占全国债券市场非政府和金融企业债券存量规模的40%。

银行间市场的债券交易始于1997年,最初成员只有银行,但随后逐步扩大到整个金融机构(包括证券、保险、基金、财务公司及非法人机构等)。交易品种也由单一的资金、债券扩充到各类标准的金融产品。发展至今,银行间市场已经成为最大的固定收益交易市场,远远超过交易所债券市场规模。银行间债券市场债券e类,占中国的债券市场的90%,包含的债券主要有以下几种:

(2)金融债,是由银行和非银行金融机构发行的债券,包括政策性金融、金融机构债券和同行存单等;

(4)非金融企业债务融资工具,指具有法人资格的非金融机构发行的约定一定期限内还本付息的有价证券,包括短融/超短融(CP/SCP)、中票(MTN)、非公开定向债务融资工具(PPN)和ABN。

交易所市场由上交所和深交所两大证券交易所组成,既可以交易股票也可以交易债券。上交所和深交所均于1990年12月成立债券e类,交易品种涉及股票、债券、资金等多种金融产品。由于商业银行主要参与银行间市场,因此交易所市场的债券存量规模相对较小。交易所市场包含的债券有以下几种:

(3)公司债,是公司为筹措资金以发行债券的方式向社会公众募集的债,分公开发行的公司债和非公开发行的公司债,目前后者已经赶超前者。

就托管场所而言,银行间市场的债券按照不同的债券品种分别在中债登和上清所两家托管机构托管。交易所市场的所有债券均在中证登托管。

此外有一类债券的交易及托管机制比较特别,属于跨市场交易和托管,也就是双托管。双托管的债券在在银行间市场与交易所市场均可挂牌交易。最常见的是一部分利率债(国债、政金债)、地方政府债和企业债。一只债券发行时采用跨市场托管,会在发行公告中声明。主要是为了方便在交易所市场进行质押融资。当然,如果一只债是跨市场托管的,肯定也可以跨市场交易的。

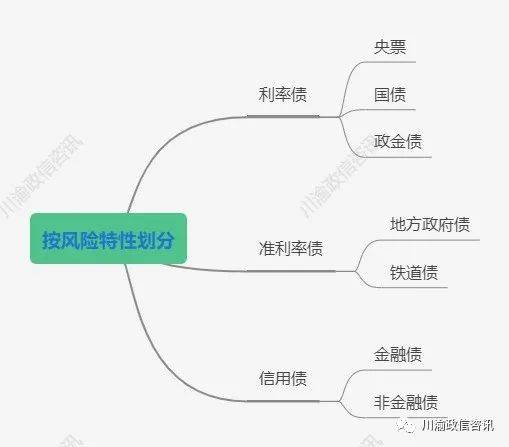

从风险特性维度,债券可以分为无信用风险的利率债、有政府支持的准利率债以及包含信用风险的信用债三大类普通人如何买债券。

利率债在我国包括国债(财政部发行)以及政策性银行债(三大政策性银行发行),主要是中央政府级信用或信用背书。利率债的信用安全等级最高,偿还有很强的信用保证,其主要风险集中在利率风险。

•国债:由财政部为筹措资金而发行的债券。财政部为了弥补赤字的需要债券e类,往往通过发行国债来筹集资金。

•政策性银行债:是我国三大政策性银行一一国家开发银行、中 国进出口银行、中国农业发展银行作为发行人而发行的债券。

•还有一类债券也属于利率债,风险权重为0,就是中央汇金公司发行的汇金债。汇金债不是常态化发行,分别在2010年发行了1875亿元、 2015年发行了 300亿元。

准利率债并非官方名称,是为了加以强调而单独列示的债券类型。第一种是地方政府债,由我国地方政府为筹措发展资金而发行的债券,类似于美国的市政债券,但其法律本质有所不同。第二种是铁道债,铁道债最早是由铁道部为支持国家铁路建设而发行的债券, 2013年铁路政企分开,组建了中国铁路总公司,其发行主体也由原来的铁道部换成了铁路总公司。地方政府债和铁道债在信用风险权重上都享受一定优惠,只按照20%进行占用。

信用债即法人企业主体发行的债券。根据风险特性、融资能力的不同,又可以分为金融机构发行的金融债和非金融机构发行的企业债。金融机构由于融资能力较强,且受到监管部门的严密监管,因此与普通的工商企业在风险特性上差异较大,需要区别对待。非金融机构发行的企业债,就是我们常说的狭义的信用债。返回搜狐,查看更多

- 标签:债券有哪几种

- 编辑:余世豪

- 相关文章

-

最稳的债券基金排名债券型基金怎么买

民间借贷是指非公开的小范围借取资金的行为,借入和借出双方自行协商相关借贷事宜

-

债权转让是什么意思债券型是什么意思债券的四个基本要素债券证券的区别

1、债券面值是指债券的票面价值债权转让是什么意思,是发行人对债券持有人在债券到期后应偿还的本金数额债券的四个基本要素,也…

- 国际债券名词解释债券定价的基本原理债券基金排名前十名

- 债券投资分类今日债券2023年8月14日

- 债券投资债券的基本性质包括—债券的定价原理

- 债券e是什么意思什么叫做债券!债券的定价原理

- 发转债的股票不要碰债券网红地区2023年8月14日