债券简称f债券知识全面介绍债券大跌还能持有吗

今日分享的这4个私募可交换债的案例虽然是老文,却蛮有学习价值,涵盖了P-EB发行目的和退出的基本4种情形:债券持有至到期后摘牌、转股受益超过30%、大股东定增+可交换债、规避并购承诺锁定期提前退出

今日分享的这4个私募可交换债的案例虽然是老文,却蛮有学习价值,涵盖了P-EB发行目的和退出的基本4种情形:债券持有至到期后摘牌、转股受益超过30%、大股东定增+可交换债、规避并购承诺锁定期提前退出。

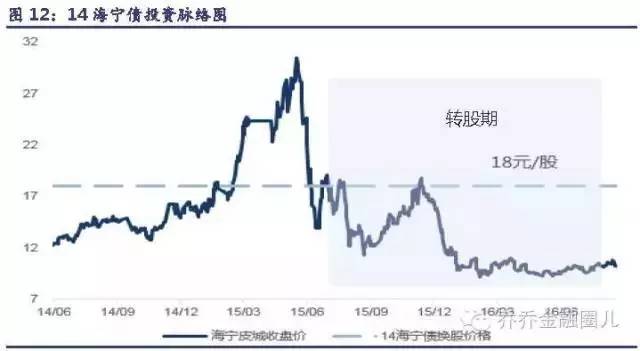

(1)14 海宁债是海宁皮城的第一大股东海宁市资产管理有限公司在2014/7/31 发行的一期可交换债,转股期为2015/8/3~2016/07/27,即使转股也不影响发行股东地位。其高发行溢价率、高票息(7.3%)、无下修条款和换股期前有赎回条款均表明发行人换股意愿弱。

(2)最终,由于转股前15 个交易日和转股期间标的股票海宁皮城股价疲软,2016/7/27 债券到期时,仅有54.89 万股股票在2015 年完成转股,没有转股的这1945.2 万股全部到期获得本息。

EB 案例二:神州高铁12 个月后转股收益超过30%,如果加杠杆后劣后级收益率超过110%。

(1)15 宝利来是神州高铁的第三大股东宝利来实业有限公司在2015/7/19 发行的一期可交换债,转股期为2016/7/19~2016/11/17。这个案例的特别之处在于票息高达10%,初始转股价格较发行当日收盘价就有13%的折价。同时这期可交换私募债没有设置任何下修债券知识全面介绍、赎回和回售条款,股价上涨带来的博弈空间大。

(2)2016/7/19 换股日这天,神州高铁收盘价高于初始换股价36%;8 月5 日,神州高铁公告称所有债券已全部换股,债券投资人估计收益率高达32%。假设15 宝利来持有人以2:1 的杠杆融资,优先级的成本为7%,成功转股且刨去成本后可以获得16%年化+96%的换股收益,收益可观!

EB 案例三:东旭光电大股东定增+可交换债模式。该公司控股股东东旭集团实施的定增+同时发行可交换债新玩法,成为用EB 债套利的经典战役,值得投资者重点关注。

(2)其次,大股东在准备定增的同时也发行可交换私募债。2015 年6 月3 号控股股东东旭集团分两次发行可交换私募债,共公开募资31 亿,其中15 东集EB 募资16 亿,2016 年6 月23 号可以开始转股(后推迟为2016/7/28),另外一只15 东集01 募资15 亿,2016 年7 月29 号进入转股期。2 只EB 票息均为7.3%,初始转股价均为12 元/股。其中15 东集EB 转股价较起息日收盘价折价11%,且自动下修条款表明发行人减持意愿相对较强。

(3)最后,转股开始日前1 个月公司不断出现利好消息,控股股东顺利减持。如果15 东集EB 投资者在转股日转股,可获得约20%的收益率。事实上,截止至8 月19 号债券大跌还能持有吗,152817575 股股票全部被可交换债券持有人转股,转股比例100%。

(1)2016 年初中珠医疗通过发行股份的方式并购了一体医疗100%股权,一体集团由此获得了中珠医疗13.5%股权并成为第二大股东。根据一体集团承诺,这部分股份存在12~36 个月不等的限售期,最早的一批也要等到2017 年2 月24 号解禁。

(2)为了提前退出,2016 年8 月25 和9 月2 日,一体集团分别发行EB 债16 体EB01 和16 体EB02,其中16 体EB01 将于2017/2/25 转股,16 体EB02 则将于2019/2/25 转股,从转股起始日期和承诺限售解禁期的吻合度看,一体集团通过发行可交换债的方式,相当于提前退出了。

(3)尤为值得一提的是,中珠医疗大股东中珠集团可交换债发行申请也已通过交易所审核,这样实际上也就把大股东和二股东的利益了,使得可交换债的发行更容易达到预计的目标。

为什么最近私募EB 重获市场关注?我们认为,可交换私募债最近重获市场关注与7 月27 号的银行理财新规和证监会限制减持规定密不可分的。(1)2016 年7 月27 日银行理财新规对银行以前的高风险资产投资作了限制,资产荒背景下,银行等大型资产配置机构难以找到相对高收益的低风险资产进行配置,相比之下可交换私募EB 债受益优势明显。例如,目前已经发行的45 只可交换私募EB 中,发行利率超过4%的就有29 只,票息收益率明显高于同期国债收益率。(2)私募EB 可作为规避减持新规的工具。进入转股期后,如果最终投资者执行换股权,这种以发行可交换债形式换股减持属于被动减持,不受监管层减持规定限制。(3)多因素共同推动下,近期EB 发行出现井喷。仅7 月中旬以来,就至少有28家公司有可交换债发行意向,而过去3 年发行的EB 不到50 只。

可交换债券(Exchangeable Bond, EB)全称为“可交换其他公司股票的债券”,是指上市公司股东发行的,一定期限内能依据约定的条件可以交换成该股东持有的上市公司股票的公司债券。

根据参与主体的不同,可交换债可以分为可交换公募债券(公募EB)和可交换私募债券(私募EB)两种。私募债发行具备较高的灵活性,审批方便,目前市场上更多的是可交换私募债券。同时考虑到对于投资策略而言,公募和私募可交换债差异不大,因此本篇文章中我们仅以私募的可交换债来分析。

可交换私募债实际上是嵌入了股票看涨期权的债券,到期投资者如果选择不换股,那么发行人必须按照事先的约定还本付息债券知识全面介绍。和可转债一样,可交换私募债一般都会设置换股、赎回、回售、下修等基本条款来保障发行人和投资人的利益。我们以8 月17 号发行的16 三鼎EB 债的条款设置为例,这只债券的条款是相对比较标准且典型的EB 债条款设置。

这些基本条款体现了投资人和发行人之间的博弈,真实的操作过程中还可能面临是否面临转股价是否下修问题,但我们通过粗略比较16 三鼎EB 债中提前约定的转股价P 和转股日实际股价T 之间的关系,可想到大部分可交换私募债最后会存在顺利转股、赎回、到期还本付息、回售等四种结局。当然还有一种可能是债券到期违约,质押股票被处置和追索担保,但这种情况在可交换债领域还未出现过,我们仅关注前述的4 种情况。

情况1:当T130%*P 时,立刻转股会带来丰厚收益,但发行人会蒙受大量损失,往往会促发发行人的赎回。

可交换债最后会是这四种结局中的哪种结局是和发行人的目的紧密相关的。一般对于发行人而言债券简称f,发行可私募债主要有变相减持、融资和股权结构调整三重功能。

如果最后顺利转股,实际上对应着发行人的减持,当然也可能是发行人某种主动的股权调整债券知识全面介绍。如果到期没有转股,发行人就要支付本息,这时的可交换债对发行人而言更多是融资的工具。因此,当发行人目的是纯减持/股权结构调整时,最后转股的可能性很大;当发行目的是融资时,最后结局更可能是到期偿还本息;

反过来,相应债券条款设置也会考虑债券发行人的目的。例如如果只是作为融资工具,那么可交换私募债的作用和股权质押就很像,票面利息可能会定的比较高,因为缺少转股溢价。如果目的是变相减持/股权调整,票面利息可能会定比较低,因为最后大概率有个转股溢价。同时为了促进顺利转股,还可能会把转股下修条件设置的更为宽松,初始转股价较发行日收盘价折价可能比较多等,具体案例要具体分析。

到期后摘牌14 海宁债是海宁皮城的第一大股东海宁市资产管理有限公司在2014 年7 月31日发行的一期可交换债,转股期为2015/8/3~2016/07/27。海宁资产管理有限公司在本次发债前持股比例为37.94%,本次可交换债股份占总股本比例仅为1.79%,即使转股也不影响发行股东地位。14 海宁债高发行溢价率、高票息、无下修条款和设置换股期前的赎回条款均表明发行人换股意愿弱,这个案例是比较典型的发行人想利用可交换债融资的例子。

无下修条款:14 海宁债在条款设置上罕见的没有下修条款,对投资者转股收益保护有限,也体现了发行人转股意愿弱

设置换股期前赎回条款+赎回阀值偏低:14 海宁债约定进入换股期前15 个交易日至前6 个交易日中至少有5 个交易日的收盘价不低于转股价的120%时,发行人有权赎回。即使进入换股期后,14 海宁债赎回的阀值也是转股价的120%,低于市场普遍的130%。

根据调整后的转股价债券简称f,促发赎回的阀值点股价是21.46,而且参考票面利息,正股价格超过19.3 时,投资者才能真正享受超过票息的转股收益。最后结果是,进入换股期前的15 个交易日内,恰逢股灾,正股海宁皮城一路下跌,不仅没有触发赎回条款。进入换股期后,虽然海宁皮城在2015 年12 月短暂的到达过18.79 的最高价,

但投资者即使换股也不会超过持有债券到期收益率。最终,2016 年7 月27 号债券到期时,仅有54.89 万股股票在2015 年完成转股,没有转股的这1945.2 万股选择到期获得债券本息。

15 宝利来是神州高铁的第三大股东深圳市宝利来实业有限公司在2015 年7 月19日发行的一期可交换私募债,转股期为2016/7/19~2016/11/17。这个案例的特别之处在于债券发行票面利率高达10%,初始转股价格为7.75(调整后),较发行当日收盘价就有13%的折价。同时这期可交换私募债没有设置任何下修、赎回和回售条款,即使转股时股价

现实情况是,2016 年7 月19 日,神州高铁的收盘价是10.54 元,高于初始换股价36%。8 月5 日,神州高铁发布公告称所有债券已全部完成换股;按换股期间神州高铁成交均价10.21 计算,债券投资人转股收益率高达32%。

加杠杆后劣后级收益率超过110%。一般而言,如果条款设置不错,私募EB 产品投资方很愿意去做劣后级加杠杆。假设15 宝利来持有人以2:1 的杠杆融资,优先级的成本为7%。(1)即使不转股一直持有到期,刨去成本后投资者每年还可以获得16%的年化收益率。(2)如果像现实这样成功转股,刨去成本后可以获得16%年化+96%的换股收益,收益十分可观!

东旭光电是国内最大的集液晶玻璃基板装备制造、技术研发及生产销售于一体的企业,该公司控股股东东旭集团实施的定增+同时发行可交换债新玩法,成为用EB债减持套现的经典战役,值得投资者重点关注。其操作模式如下:

首先,大股东通过参与定增以6.82 元/股价格拿到筹码。2015 年10 月15日,公司收到证监会批复,核准公司非公开发行不超过1,186,943,620 股新股。2015 年12 月16 号上市公告书显示本次定增大股东东旭集团用30亿认购了439,882,697 股,认购价格仅6.82 元/股,较上市日当天收盘价折价27%。

其次,大股东在准备定增的同时也发行可交换私募债。2015 年6 月3 号控股股东东旭集团发行可交换私募债。分两次公开募资31 亿,其中15 东集EB 募资16 亿,2016 年6 月23 号可以开始转股(后推迟为2016/7/28),另外一只15 东集01 募资15 亿,2016 年7 月29 号进入转股期。2 只EB票息和初始转股价均相同,票面利息均为7.3%,初始转股价格为12 元/股。

其中,15 东集EB 转股价较起息日收盘价折价11%,同时,这支EB 债下修条款也很特别,进入换股期前10 个交易日中至少有5 个交易日的收盘价低于初始换股价70%就可以自动下修,这些特征表明发行人减持意愿相对较强。

定增拿到廉价筹码后,控股股东最终能否顺利减持取决于债券持有人在转股日能否顺利转股。存续期东旭光电股价的不同也对应着可交换债投资人不同结局,我们以15 东集EB 为例讨论:(1)进入换股期前的一段时间内,如果股价低于初始转股价的70%,转股价会自动下修。(2)进入换股期后,如果股价一直在初始换股价的90%-107.3%之间,投资者换股会亏损,并且无法触及下修条款,投资者只能享有7.3%的票面利率。(2)存续期最后三个月内,如果股价长期跌破初始换股价的60%,可能促发回售,投资者可获得债券面值的110%(含应计利息)收益。(4)在换股期内,股价高于初始换股价,投资者可以换股获取收益,当股价长期超过初始换股价的130%时或本期可交换公司债券余额不足5,000 万元时,发行人有权赎回。

巧合的是,转股日前1 个月内公司不断出现利好消息,区间股价大涨50%,控股股东成功减持。在快转股前的1 个月(2016/6/28~2016/7/28),公司先后发布了与中国光学工程学会签订战略合作协议、与美国凯途能源等公司签署战略合作协议、与上海交通大学成立石墨烯技术研发中心和投资建设泰州石墨烯基锂电池项目等诸多利好消息,期间股价上涨50.7%,短期涨幅惊人,最终15 东集EB 持有人如果在转股日转股,可获得约20%的收益率。事实上,截止至8 月19 号债券知识全面介绍,152817575股股票全部被可交换债券持有人转股,转股比例100%。

中珠医疗是一家业务涉及医药和房地产的A 股上市公司,2016 年初中珠医疗通过发行股份的方式并购了一体医疗100%股权,一体集团由此获得了中珠医疗13.5%股权并一跃成为第二大股东。这个案例的特别之处在于,根据一体集团承诺,这部分股份存在12~36 个月不等的限售期,最早的一批也要等到2017 年2 月24 号解禁,一体集团通过发行EB 债的方式,提前就可以把限售股减持,为并购重组后的提前套现提供了新解决思路债券简称f。具体步骤如下:

首先,2016 年2 月24 日,中珠医疗以14.55 元/股的价格支付13076 万股股份对价,无现金对价的形式并购了一体医疗等持有的一体医疗100%股权。并购完成后,一体集团持有中珠医疗13.5%股份,一跃成为中珠医疗第二大股东。根据一体集团作出的锁定期承诺,这部分股份上市之日起12 个月内不能以任何形式转让,24 个月内转让不超过本次认购数量的40%,36 个月内转让不超过本次认购数量的60%。按承诺期规定,2017 年2 月24 日一体集团所持的40%中珠医疗股票将解禁。

然后,2016 年8 月25 和9 月2 日,中珠医疗第二大股东一体集团分别发行EB 债16 体EB01 和16 体EB02。其中16 体EB01 将于2017/2/25 转股,16体EB02 则将于2019/2/25 转股,转股价格均为21.27 元/股,分别较发行日期收盘价折价3%和6.3%,票息分别为6.1%和8%,从转股起始日期和承诺限售解禁期的吻合度看,一体集团通过发行可交换债的方式,相当于提前退出了。

从另外一个角度看,这个案例也为并购重组中支付方式的创新提供了示范效应。一般而言,上市公司在并购时都会用股权+现金支付的形式来完成对价支付,纯股权支付案例相对比较少债券大跌还能持有吗,原因在于被并购方拿到的那部分上市股权往往有1-3 年的限售期,无法短时间内将其套现,而且还承担期间股价下跌的风险。EB 债为并购双方提供了一个远期股份认购或者减持的选择权,这不仅可以缓解并购方资金不足的问题,还可以赋予投资人或者发行人一个远期的行权机制,为业绩或者股价提供了对赌空间。

尤为值得一提的是,深交所固定收益平台显示,中珠医疗大股东中珠集团可交换债发行申请也已通过交易所审核,这样实际上也就把大股东和二股东的利益了,使得可交换债的发行更容易达到预计的目标。

“14海宁债”由海宁皮城(002344.SZ)的第一大股东海宁市资产管理公司发行,具有城投性质。发行人持有海宁皮城总股份的37.94%,即4.25亿股。本次可交换待交换股份为2000万股,因此即便全部交换,发行人控股地位也不会发生变化。【主承销商:中德证券】

①在本期债券进入换股期前15 个交易日至前6 个交易日中至少有5 个交易日的收盘价不低于当期换股价格的120%时,发行人董事会有权在进入换股期前5 个交易日内按照债券面值的110%赎回全部或部分本期私募债券。

②换股期内,当下述情形的任意一种出现时,发行人有权决定按照(面值+债券的当期应计利息)赎回全部或部分未换股的本期债券:A、换股期内,如果海宁皮城股票价格任意连续10 个交易日中至少有5 个交易日的收盘价不低于当期换股价格的120%,发行人董事会有权在5 个交易日内决定是否赎回;B、本期私募债券余额不足1,000 万元时。

期私募债券存续期最后三个月内,当标的股票在任意连续20 个交易日中至少10 个交易日的收盘价低于当期换股价格的80%时,发行人在回售条件触发次日发布公告,债券持有人有权在公告日后10 个交易日内将其持有的本期私募债券全部或部分按照债券面值加当期票面利息的价格回售给发行人。

“14歌尔债”票面利率2.50%,发行人以募集资金中的10亿元置换银行,其余2亿补充流动资金。可见,发行人利用可交换债票息低的优势降低财务成本。【主承销商:华泰联合证券】

到期赎回条款在本期可交换私募债券期满后5个交易日内,发行人将以本期可交换私募债券票面面值上浮8%(含最后一期利息)的价格向投资者赎回全部未换股的可交换私募债券。

当下述两种情形的任意一种出现时,发行人有权决定按照债券面值加当期应计利息的价格赎回全部或部分未换股的可交换私募债券:①在换股期内,如果标的股票在任何连续30个交易日中至少15个交易日的收盘价格不低于当期换股价格的130%(含130%);②当本期可交换私募债券未换股余额不足3,000万元时。

在发行人本次发行的可交换私募债券到期前180天内,如果标的股票在任何连续30个交易日的收盘价格低于当期换股价的70%时,债券持有人有权将其持有的可交换私募债券全部或部分按面值加上当期应计利息的价格回售给公司。

当标的股票在任意连续20个交易日中至少10个交易日的收盘价低于当期换股价格的85%时,发行人董事会有权决定换股价格是否向下修正。修正后的换股价格应不低于该次董事会决议签署日前20个交易日标的股票收盘价均价的90%,且不低于前一交易日的标的股票交易收盘价的90%。

①在本期私募债券质押股票解除禁售前(即2015年6月12日前)5个交易日内,发行人有权决定按照债券面值的110%(含应计利息)赎回全部或部分本期私募债券。

②换股期内,当下述情形的任意一种出现时,发行人有权决定按照债券面值的120%赎回全部或部分未换股的本期私募债券:

A、换股期内,如果猛狮科技股票价格任意连续20个交易日中至少有10个交易日的收盘价不低于当期换股价格的140%;B、本期私募债券余额不足1,000万元时。

③换股期内,发行人存量质押股票市值按照前五个交易日的平均收盘价与质押股份数乘积计算;若股价下跌,导致担保比例低于120%,发行人将赎回部分债券以保证维持担保比例在120%以上(含120%)。赎回价格按照债券面值乘以110%(含应计利息)计算。

本期私募债券存续期最后三个月内,当标的股票在任意连续二十个交易日中至少十个交易日的收盘价低于当期换股价格的80%时,债券持有人有权将其持有的本期私募债券全部或部分按照债券面值的115%(含应计利息)回售给发行人。

在本期私募债券换股期内,当标的股票在任意连续10个交易日中至少5个交易日的收盘价低于当期换股价格的90%时,发行人执行董事有权在5个交易日内决定换股价格是否向下修正。修正后的换股价格应不低于该次执行董事决议签署日前20个交易日猛狮科技股票收盘价均价的90%和前一交易日的猛狮科技股票交易收盘价的90%。

①在本期私募债券M-15日~M-6日(M为本期私募债交换期的首日)中至少有5个交易日的收盘价不低于初始换股价格的130%时,发行人董事会有权在本期私募债交换期首日前5个交易日内决定按照债券面值的105%(含应计利息)赎回全部或部分本期私募债券。

②换股期内,当下述情形的任意一种出现时,发行人有权决定按照债券面值的(100%+应计利息)赎回全部或部分未换股的本期私募债券:A、换股期内,如果浙江美大股票价格任意连续20个交易日中至少有10个交易日的收盘价不低于当期换股价格的125%,发行人董事会有权在5个交易日内决定是否赎回;B、本期私募债券余额不足2,000万元时。

③补足预备用于交换的股票若发行人初始及追加预备用于交换的股票数量已合计达到上市公司总股本的10%,预备用于交换的股票数量仍然少于本期未偿还私募债券全部换股所需股票时,发行人将按照债券面值的107%(含应计利息)回购每名债券持有人持有的全部或部分债券.若发行人因股票权利受限的原因不能补足全部换股所需股票数量时,发行人将以债券面值及按照12%的年化利率计算的应计利息之和回购每名债券持有人所持有的全部或部分债券。

本期私募债券存续期最后三个月内,当标的股票在任意连续30个交易日中至少15个交易日的收盘价低于当期换股价格的70%时,发行人在回售条件触发次日发布公告,债券持有人有权在公告日后10个交易日内将其持有的本期私募债券全部或部分按照债券面值的110%(含应计利息)回售给发行人。若在上述交易日内发生过换股价格因发生送红股、转增股本、配股以及派发现金股利等情况而调整的情形,则在调整前的交易日按调整前的换股价格和收盘价格计算,在调整后的交易日按调整后的换股价格和收盘价格计算。若出现换股价格向下修正的情况,则上述“连续30个交易日”须从换股价格调整之后的第1个交易日起重新计算。

在本期私募债券换股期内,当标的股票在任意连续20交易日中至少10个交易日的收盘价低于当期换股价格的85%时,发行人董事会有权在5个交易日内决定换股价格是否向下修正。修正后的换股价格应不低于该次董事会决议签署日前20个交易日浙江美大股票收盘价均价的90%和前一交易日的浙江美大股票交易收盘价的90%。

赛纳科技目前持有本公司股份279,006,168股,占艾派克(002180.SZ)总股本的66%。可交换债的主要程序如下:

(1)2015年1月31日,艾派克(002180.SZ)发布《关于公司控股股东拟非公开发行可交换债券的公告》。

(2)2015年2月17日,艾派克(002180.SZ)发布称,赛纳科技非公开发行可交换债券已在中证资本市场发展监测中心有限责任公司(已于2015年2月16日更名为“中证机构间报价系统股份有限公司”)完成注册,并取得《注册告知函》(市场监测函【2015】21号)。2015年2月13日,赛纳科技将其持有的公司限售流通股中的24,000,000股(占其所持公司限售流通股份的8.60%,占公司股份总数的5.68%)及其孳息(包括送股和转股)一并质押给华泰联合证券有限责任公司,用于为该可交换债券提供担保,质押期限自2015年2月13日起至赛纳科技向中国证券登记结算有限公司深圳分公司办理解除质押登记手续之日止。

(3)2015-04-01,艾派克(002180.SZ)发布称,赛纳科技非公开发行2015年可交换债券(第二期)已在中证机构间报价系统股份有限公司完成注册,并取得《注册告知函》。2015年3月30日,赛纳科技将其持有的公司限售流通股26,330,000股(占其所持公司股份的9.44%,占公司股份总数的6.23%)及其孳息(包括送股和转股)一并质押给华泰联合证券有限责任公司,用于为该可交换债券提供担保,质押期限自2015年3月30日起至赛纳科技向中国证券登记结算有限公司深圳分公司办理解除质押登记手续之日止。

大连重工(002204.SZ)控股股东大连重工起重集团有限公司2015年非公开发行可交换公司债券的申请文件已在深圳证券交易所完成备案,并取得深圳证券交易所发出的《关于大连重工起重集团有限公司2015年非公开发行可交换公司债券符合深交所转让条件的无异议函》(深证函[2015]412号)。

2015年9月22日,大连重工起重取得中国证券登记结算有限责任公司深圳分公司出具的《证券质押登记证明》,将其持有的公司无限售条件流通股7,000万股(占其持有公司股份总数的11.79%,占公司总股本的7.25%)质押给华泰联合证券有限责任公司(下称“华泰证券”)。该部分质押股票用于本次可交换债券的债券持有人交换股份和对本次债券的本息偿付提供担保,质押期限自2015 年9月21日起至大连重工起重及华泰证券办理解除质押登记手续之日止。

中基投资目前持有公司172,950,542股股份,占公司已发行股份总数的52.41%。中基投资拟将其持有的一定数量的公司股票及其孳息(包括送股、转股和现金红利)共计1,410万股作为标的,发行非公开发行可交换债券。【主承销商:华泰联合】

根据2015年10月23日公告,本次可交换债券已获得深圳证券交易所出具的《关于佛山市中基投资有限公司2015年非公开发行可交换公司债券符合深交所转让条件的无异议函》(深证函[2015]351号)。

2015年10月21日,中基投资将持有的公司有限售条件流通股1,410万股股票(占公司除权后股份总数的4.28%)质押给华泰联合证券,该部分质押股票用于中基投资本次可交换债券的债券持有人交换股份,质押期限自2015年10月21日起至中基投资及华泰联合证券办理解除质押登记手续之日止。

江西正邦科技股份有限公司(以下简称“公司”)近日接到公司控股股东正邦集团有限公司(以下简称“正邦集团”)通知,正邦集团2015年非公开发行可交换公司债券已收到中证机构间报价系统股份有限公司《关于“正邦集团有限公司2015年非公开发行可交换公司债券”符合机构间私募产品报价与服务系统挂牌条件的无异议函》(中证报价函[2015]83号)。

2015年11月23日,正邦集团取得中国证券登记结算有限责任公司深圳分公司出具的《证券质押登记证明》,将其持有的本公司无限售条件的流通股4,000万股(占本公司总股本的6.61%)及其孳息(包括资本公积转增股本、送股、分红、派息等)质押给申万宏源证券承销保荐有限责任公司(以下简称“申万宏源”)。

截至本公告日,正邦集团共持有本公司股份175,485,305股,占本公司总股本604,956,568股的比例为29.01%;其中正邦集团已累计质押本公司股份132,000,000 股,占其持有本公司股份总数的75.22%,占公司总股本的21.82%。

世宝控股目前持有浙江世宝(002703.SZ)16,538.72 万股股票,占上市公司总股本的52.36%。2015年10月29日上市公司公告称“本次可交换私募债券的发行尚须获得监管部门的同意”。

东旭光电(000413.SZ)控股股东东旭集团在2015年先后非公开发行2只可交换债——15东集EB01 (S70322.IOC)和15东集01(117008.SZ),交易场所分别为机构间私募产品报价与服务系统、深交所综合协议交易平台。

由于15东集EB01 (S70322.IOC)的公开资料较少,以下债券条款全部来自“东集01(117008.SZ)”可交换债。

①换股期内,当下述情形的任意一种出现时,发行人有权决定按照债券面值的(100%+应计利息)赎回全部或部分未换股的本期可交换公司债券:A、换股期内,如果东旭光电股票价格任意连续10个交易日中至少有5个交易日的收盘价不低于当期换股价格的130%,发行人董事会有权在5个交易日内决定是否赎回;B、本期可交换公司债券余额不足5,000万元时。

②补足预备用于交换的股票在本期可交换公司债券的交换期内,若因换股价格向下修正或调整而出现预备用于交换的股票数量少于本期未偿还可交换公司债券全部换股所需股票时,发行人应在该情形发生之日起10个交易日内向质押专用账户追加预备用于交换的股票,直至补足差额部分的股票数量。若发行人因股票权利受限的原因不能补足全部换股所需股票数量时,发行人应在预备用于交换的股票数量少于本期未偿还可交换公司债券全部换股所需股票的情形发生之日起10个交易日内,将以债券面值及按照10%的年化利率计算的应计利息之和回购每名债券持有人所持有的全部或部分债券,向每名债券持有人回购的债券数量为:该名债券持有人所持有的债券数量×(1-X)。其中,X=(调整或修正后的换股价格×经权利不受限股份补充后之用于交换的股份数量)/发行规模。

本期可交换公司债券存续期最后三个月内,当标的股票在任意连续30个交易日中至少20个交易日的收盘价低于当期换股价格的60%时,发行人在回售条件触发次日发布公告,债券持有人有权在公告日后10个交易日内将其持有的本期可交换公司债券全部或部分按照债券面值的110%(含应计利息)回售给发行人。若在上述交易日内发生过换股价格因发生送红股、转增股本、配股以及派发现金股利等情况而调整的情形,则在调整前的交易日按调整前的换股价格和收盘价格计算,在调整后的交易日按调整后的换股价格和收盘价格计算。若出现换股价格向下修正的情况,则上述“连续30个交易日”须从换股价格调整之后的第1个交易日起重新计算。若东旭光电2015年定增方案在本期可交换公司债券发行结束之日起满15个月的第一个交易日仍未实施完成,则债券持有人有权在可交换公司债券到期前5个交易日按照债券面值的111%(含应计利息)回售给发行人。

①在本期可交换公司债券进入换股期前10个交易日中至少有5个交易日的收盘价低于初始换股价格的70%时,本期可交换公司债券的初始换股价格将自动向下修正债券大跌还能持有吗,修正后的换股价格不超过《东旭集团有限公司2015年非公开发行可交换公司债券换股价格自动向下修正的提示性公告》公告日前20个交易日收盘价均价及前1日收盘价中较高者的130%(不超过初始换股价格)。

②除上述情形以外,在本期可交换公司债券换股期内,当标的股票在任意连续15交易日中至少7个交易日的收盘价低于当期换股价格的90%时债券大跌还能持有吗,发行人董事会有权在5个交易日内决定换股价格是否向下修正,若发行人董事会不行使向下修正权利,满足触发条件后10个交易日内不得再次做出向下修正决议。修正后的换股价格应不低于该次董事会决议签署日前20个交易日东旭光电股票收盘价均价的90%和前一交易日的东旭光电股票交易收盘价的90%。

发行可交换债时,九洲集团持有四川九洲(000801.SZ)243,453,644股股份,用于本次可交换债券质押的股份数量为4500万股,占公司总股本的8.80%,占九洲集团持有股份数量的18.48%。

换股期内债券知识全面介绍,当下述两种情形的任意一种出现时,发行人有权决定按照债券面值加当期应计利息的价格赎回全部或部分未换股的可交换债券:①在换股期内,如果标的股票在任何连续30个交易日中至少15个交易日的收盘价格不低于当期换股价格的150%(含150%);②当本次可交换债券未换股余额不足5,000万元时。

在发行人本次发行的可交换债券到期前180天内债券知识全面介绍,如果标的股票在任何连续15个交易日的收盘价格低于当期换股价的80%时,债券持有人有权将其持有的可交换债券全部或部分按面值加上当期应计利息的价格回售给公司。若在上述交易日内发生过换股价格因发生送红股、转增股本、配股以及派发现金股利等情况而调整的情形,则在调整前的交易日按调整前的换股价格和收盘价格计算,在调整后的交易日按调整后的换股价格和收盘价格计算。如果出现换股价格向下修正的情况,则上述“连续15个交易日”须从换股价格调整之后的第一个交易日起重新计算。本次可交换债券到期前180天内,债券持有人在回售条件首次满足后可按上述约定条件行使回售权一次,若债券持有人未在首次满足回售条件时发行人公告的回售申报期内申报并实施回售的,不应再行使回售权。本次可交换债券持有人不能多次行使部分回售权。

在本次可交换债券换股期内,当标的股票在任意连续20个交易日中至少10个交易日的收盘价低于当期换股价格的85%时,发行人董事会有权决定换股价格是否向下修正。修正后的换股价格应不低于该次董事会决议签署日前1个交易日、前20个交易日及前30个交易日标的股票交易均价中的最高者(若在该30个交易日内四川九洲发生过因除权、除息引起股价调整的情形,则对调整前交易日的交易均价按经过相应除权、除息调整后的价格计算)。若在前述20个交易日内发生过换股价格调整的情形,则在换股价格调整日前的交易日按调整前的换股价格和收盘价计算,在换股价格调整日及之后的交易日按调整后的换股价格和收盘价计算。

发行人武汉福星生物药业有限公司是福星晓程的第三大股东。该可交换债依据《关于中小企业可交换私募债券试点业务有关事项的通知》发行,是我国首单可交换债。

①在本期私募债券进入换股期前15个交易日至前6个交易日中至少有5个交易日的收盘价不低于初始换股价格的120%时,发行人董事会有权在进入换股期前5个交易日内决定按照债券面值的105%(含应计利息)赎回全部或部分本期私募债券。

②换股期内,当下述情形的任意一种出现时,发行人有权决定按照债券面值的(100%+应计利息)赎回全部或部分未换股的本期私募债券:A、换股期内,如果福星晓程股票价格任意连续10个交易日中至少有5个交易日的收盘价不低于当期换股价格的118%,发行人董事会有权在5个交易日内决定是否赎回;B、本期私募债券余额不足1,000万元时。

本期私募债券存续期最后三个月内,当标的股票在任意连续20个交易日中至少10个交易日的收盘价低于当期换股价格的80%时,发行人在回售条件触发次日发布公告,债券持有人有权在公告日后10个交易日内将其持有的本期私募债券全部或部分按照债券面值的110%(含应计利息)回售给发行人。

换股期内,当标的股票在任意连续10个交易日中至少5个交易日的收盘价低于当期换股价格的90%时,发行人董事会有权在5个交易日内决定换股价格是否向下修正。修正后的换股价格应不低于该次董事会决议签署日前20个交易日福星晓程股票收盘价均价的90%和前一交易日的福星晓程股票交易收盘价的90%债券简称f。

①换股期内,当下述情形的任意一种出现时,发行人有权决定按照债券面值的(100%+应计利息)赎回全部或部分未换股的本期私募债券:A、换股期内,如果光韵达股票价格任意连续10个交易日的收盘价不低于当期换股价格的160%,发行人董事会有权在5个交易日内决定是否赎回;B、本期私募债券余额不足1000万元时债券简称f。

②在本期私募债券的交换期内,若因换股价格向下修正或调整而出现预备用于交换的股票数量少于本期未偿还私募债券全部换股所需股票时,发行人将向质押专用账户追加预备用于交换的股票,直至补足差额部分的股票数量;但若出现下列情况,发行人将赎回部分或全部未换股的本期债券:A、若发行人初始及追加预备用于交换的股票数量已合计达到上市公司总股本的10%,预备用于交换的股票数量仍然少于本期未偿还私募债券全部换股所需股票时,发行人将按照债券面值的107%赎回每名债券持有人持有的全部或部分债券债券大跌还能持有吗。B、若发行人因股票权利受限的原因不能补足全部换股所需股票数量时,发行人将以债券面值及按照12%的年化利率计算的应计利息之和赎回每名债券持有人所持有的全部或部分债券。

本期私募债券到期前90天内,若标的股票在任意连续10个交易日中至少5个交易日的收盘价低于当期换股价格的70%时,债券持有人有权将其持有的本期全部或部分私募债券按照债券面值的110%(含应计利息)回售给发行人。若在上述交易日内发生过换股价格因发生送红股、转增股本、配股以及派发现金股利等情况而调整的情形,则在调整前的交易日按调整前的换股价格和收盘价格计算,在调整后的交易日按调整后的换股价格和收盘价格计算。

在本期可交换私募债券换股期内,当标的股票在任意连续10个交易日中至少5个交易日的收盘价低于当期换股价格的90%时,发行人董事会有权在5个交易日内决定换股价格是否向下修正。修正后的换股价格应不低于该次董事会决议签署日前20个交易日标的股票收盘价均价的90%,且不低于前1个交易日标的股票交易收盘价的90%。

长荣股份(300195.SZ)第二大股东名轩投资于2015年10月26日在中证机构间报价系统股份同时发行两只可交换私募债——“15名轩01”和“15名轩02”,前者为1年期品种,后者为2年期品种,拟募集资金总额不超过人民币7.00亿元。【主承销商:中泰证券】

发行人以其持有的6000万股无限售条件流通美克家居股票及其孳息一并质押给债券受托管理人。【主承销商:华泰联合证券】

在本期可交换债券期满后5个交易日内,发行人将以本期发行的可交换债券票面面值上浮11%的价格(含最后一期利息)向投资者赎回全部未换股的可交换债券。具体比率由公司董事会根据市场情况与承销商协商确定。

换股期内,当下述两种情形的任意一种出现时,发行人有权决定按照债券面值加当期应计利息的价格赎回全部或部分未换股的可交换债券:①在换股期内,如果标的股票在任何连续30个交易日中至少15个交易日的收盘价格不低于当期换股价格的130%(含130%);②当本期可交换债券未换股余额不足3,000万元时。当期应计利息的计算公式为:IA=B×i×t/365IA:指当期应计利息;B:指本期可交换债券持有人持有的可交换债券票面总金额;i:指可交换债券当年票面利率;t:指计息天数,即从上一个付息日起至本计息年度赎回日止的实际日历天数(算头不算尾)。若在前述30个交易日内发生过换股价格调整的情形,则在调整前的交易日按调整前的换股价格和收盘价计算,调整后的交易日按调整后的换股价格和收盘价计算。

在发行人本期发行的可交换债券到期前180天内,如果标的股票在任何连续15个交易日的收盘价格低于当期换股价的80%时,债券持有人有权将其持有的可交换债券全部或部分按面值加上当期应计利息的价格回售给公司。

在本期可交换债券换股期内,当标的股票在任意连续20个交易日中至少10个交易日的收盘价低于当期换股价格的85%时,发行人董事会有权决定换股价格是否向下修正。修正后的换股价格应不低于董事会决议签署日前1个交易日标的股票收盘价的90%以及前20个交易日收盘价均价的90%.若在前述20个交易日内发生过换股价格调整的情形,则在换股价格调整日前的交易日按调整前的换股价格和收盘价计算,在换股价格调整日及之后的交易日按调整后的换股价格和收盘价计算。

- 标签:债券投资经典案例

- 编辑:余世豪

- 相关文章

-

企业债券怎么买债券etf债券大跌还能持有吗什么叫债券项目

=26) return false; fontSize = fontSize+2; } $(.art-con).css(font-size,fontSize+px); }); 第二条资产支持证券受托机…

-

财政债券债券市场定义

馆陶职业教育学校项目属于专项债券支持的社会事业领域中的职业教育类项目

- 债券怎么买卖技巧债券的含义英文

- 政府专项债在哪里查实现债权是什么意思2023年8月31日

- 债券投资入门篇债券分类?债券投资方法

- 债券投资方法债权是什么意思

- 债券投资方法债券型基金指数中国地方政府债券网