债券实时行情和讯债券交易所债市实时行情查询系统使用说明

此查询系统为和讯债券频道独家推出交易所债券市场网络实时行情服务,结合每日两次的收益率计算数据,将债券市场交易信息高速,准确地展现给投资者!

——上市券种行情收益列表,新增时间查询及实时行情走势功能,保证原有风格的基础上,满足投资者细致需求,为您呈现贴心的投资服务环境。

2004年8月,和讯债券频道数据中心与上海华鼎财金软件有限公司所属红顶金融工程研究中心联手打造全新形象,在原有和讯独家计算债券投资基础数据之上,引入专业债券分析软件公司的技术力量,新增修正久期与凸性计算,交易所国债收益率曲线图,为您打造更为专业的数据分析平台。

上市交易券种行情收益列表,每日12:00、16:30更新。除原有和讯独家计算的交易所上市国债、企业债的剩余年限、应计天数、应计利息、到期收益率数据外,新增修正久期与凸性计算。

久期和凸性是衡量债券利率风险的重要指标。很多人把久期简单地视为债券的到期期限,其实是对久期的一种片面的理解,而对凸性的概念更是模糊。在债券市场投资行为不断规范,利率风险逐渐显现的今天,如何用久期和凸性量化债券的利率风险成为业内日益关心的问题。

久期(也称持续期)是1938年由F.R.Macaulay提出的,用来衡量债券的到期时间。它是以未来收益的现值为权数计算的到期时间。久期收益率变化1%所引起的债券全价变化的百分比。久期用来衡量债券价格对利率变化的敏感性。

债券的久期越大,利率的变化对该债券价格的影响也越大,因此风险也越大。在降息时,久期大的债券上升幅度较大;在升息时,久期大的债券下跌的幅度也较大。因此,投资者在预期未来降息时,可选择久期大的债券;在预期未来升息时,可选择久期小的债券。

修正久期度量了收益率与债券价格的近似线性关系,即到期收益率变化时债券价格的稳定性。在同等要素条件下,修正久期小的债券较修正久期大的债券抗利率上升风险能力强,但抗利率下降风险能力较弱。

利用久期衡量债券的利率风险具有一定的误差,债券价格随利率变化的波动性越大,这种误差越大。凸性可以衡量这种误差。

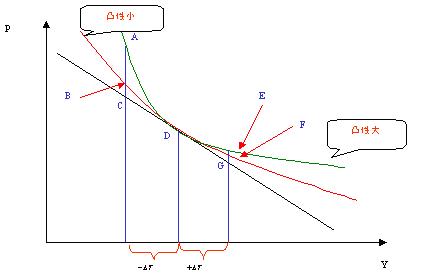

凸性是对债券价格曲线弯曲程度的一种度量。凸性越大,债券价格曲线弯曲程度越大,用修正久期度量债券的利率风险所产生的误差越大。严格地定义,凸性是指在某一到期收益率下,到期收益率发生变动而引起的价格变动幅度的变动程度。

如图所示,两个债券的收益率与价格的关系为红线与绿线,内侧的曲线(绿线)为凸性大的曲线,外侧的曲线为凸性小的曲线(红线)。在收益率增加相同单位时,凸性大的债券价格减少幅度较小;在收益率减少相同单位时,凸性大的债券价格增加幅度较大。因此,在久期相同的情况下,凸性大的债券其风险较小。

由于修正久期度量的是债券价格和到期收益率的近似线性关系,由此计算得出的债券价格变动幅度存在误差,而凸性值对这种误差进行了调整。

债券指数是指根据债券市场价值收益或投资报酬率所制定出来的市场基准,以衡量债券市场的价值,同时说明这种价值变动的状况。

指的是附息债券到期收益率(Yield to Maturity) 和剩余年期的关系,代表着如果当下持有这个剩余年期的债券而且持有到期,包含期间所有的利息收入与期末的本金反还,整体的内部投资报酬率(Internal Rate of Return)。

债券收益率曲线是描述在某一时点上(或某一天)一组可交易债券的收益率与其剩余到期期限之间数量关系的一条趋势曲线,即在直角坐标系中,以债券剩余到期期限为横坐标、债券收益率为纵坐标而绘制的曲线。一条合理的债券收益率曲线将反映出某一时点上(或某一天)不同期限债券的到期收益率水平。研究债券收益率曲线具有重要的意义,对于投资者而言,可以用来作为预测债券的发行投标利率、在二级市场上选择债券投资券种和预测债券价格的分析工具;对于发行人而言,可为其发行债券、进行资产负债管理提供参考。